Innovative Fintech-Unternehmen revolutionieren das Bankengeschäft

Die Digitalisierung, die massenhafte Verbreitung von Smartphones sowie die Entwicklungen im Bereich Cloud-Computing und Big-Data haben eine ganze Reihe an neuen finanziellen Technologien möglich gemacht – die Finanztechnologien oder kurz Fintech.

Neuartige Anwendungssysteme im Finanzdienstleistungsbereich wirbeln den klassischen Banken- und Versicherungssektor seit einigen Jahren auf und tragen zu einer nachhaltigen Veränderung bei bzw. wird den Fintechs gar das Potenzial zugeschrieben, eine disruptive Technologie zu sein, die bestehende Dienstleistungen bald fast vollständig ersetzen könnte.

Was verbirgt sich hinter Fintechs?

Da zahlreiche Dienstleistungen weder von der Hausbank, noch von einem branchenähnlichen Akteur angeboten werden, entsteht eine Marktlücke, in die branchenfremde, vor allem technologiegetriebene Akteure drängen und einfache Bankendienstleistungen anbieten – von digitalen Zahlungsverkehrslösungen über Informationsdienste, Spareinlagen bis hin zu fortschrittlichem Online-Banking, kanalübergreifenden Beratungs- und Wertpapierhandelsdiensten sowie einfachen Finanzierungslösungen und dem Einsatz von Finanzsoftware.

Die Unternehmen setzen auf innovative Technologien, überzeugen durch ein besseres Preis-/Leistungsverhältnis, sind transparenter und kundenorientierter und bieten damit eine Alternative zu den konventionellen Geschäftsmodellen klassischer Banken.

Entwicklung der Branche

Unternehmen im Bereich der Finanztechnologie sind meist junge Start-ups, die versuchen, den klassischen Banken und Versicherungen mithilfe innovativer Technologien und Anwendungen Marktanteile abzunehmen. Die Anbieter streben dabei in der Regel an, das Business ohne Bankenlizenz auszuführen, die in Deutschland eine hohe Markteintrittsbarriere darstellt.

Ein Drittel der weltweiten Gesamtinvestitionen von 11 Milliarden GBP floss im Jahr 2012 in das Vereinigte Königreich, das als Vorreiter in Sachen Fintech gilt. So saß im Jahr 2014 rund jedes zweite der auf der „FinTech 50“-Rangliste vielversprechendsten europäischen Unternehmen in Großbritannien.

Damit belegt das Land den zweiten Platz hinter den USA, die rund 60 % der Investitionen bündeln. Zum Vergleich: In Deutschland landen aktuell ca. 0,6 % der weltweiten Investitionen in Fintechs.

Anwendungsbereiche und Produkte

Der Begriff Fintech lässt sich in verschiedenen Gestaltungsbereichen anwenden:

- nach Sektoren: die Banken- und Versicherungsbranche.

- nach Anwendungsbereichen: Bezahlen, Absichern, Anlegen, finanzieren, Vorsorgen, Beraten, Infrastrukturen – hierunter fallen z. B. mobiles Payment oder Social-Trading-Software.

- nach Kundensegmenten: Private-Banking, Retail-Banking und Corporate-Banking, Lebensversicherungen und Nicht-Lebensversicherungen – z. B. P2P-Lending oder elektronische Marktplätze zur Unternehmensfinanzierung

- nach Interaktionsform: C2C, B2B, B2C.

- nach der Positionierung gegenüber Finanzdienstleistern: Banken/Versicherungen, die selbst Personal-Finance-Management-Systeme anbieten, kooperative Angebote gegenüber Nicht-Bank/Versicherung – Bank/Versicherung sowie konkurrierende Angebote gegenüber Nicht-Bank/Versicherung – Bank/Versicherung.

Die größten Fintech-Unternehmen

Von den Rahmenbedingungen für einen starken Standort mangelt.

40 Unternehmen sitzen in den USA, weitere 20 im EMEA-Wirtschaftsraum (Europa, der nahe Osten und Afrika), wobei Großbritannien mit 18 Unternehmen separat gelistet ist.

Weitere 12 stammen aus Asien, 10 Unternehmen kommen aus Australien und Neuseeland. Als besonders starker Einzelstaat gilt neben den USA und Großbritannien China, knapp die Hälfte der Unternehmen ist in den Bereichen Bezahlung/Transaktion und Kreditwesen tätig.

Top 10 der Fintechs weltweit

- Ant Financial – China

- Qudian – China

- Oscar – USA

- Lufax – China

- ZhongAn – China

- Atom Bank – UK

- Kreditech – Deutschland

- Avant – USA

- Sofi – USA

- JD Finance – China

Finovate hat ein weiteres Ranking entsprechend des geschätzten Unternehmenswertes erstellt:

| Unternehmen | Bewertung in USD | Tätigkeitsbereich |

| Lufax | 10 Mrd. | Kreditvermittlung |

| Lending Club | 6,5 Mrd. | Kreditvermittlung |

| Square | 6 Mrd. | Kassensystem auf iPad-Basis |

| Zillow | 5,4 Mrd. | Transparenz beim Immobilienkauf |

| Zenefits | 4,5 Mrd. | Automatisierung von Personalangelegenheiten |

| Stripe | 3,5 Mrd. | Payment-Service |

| Powa Technologies | 2,7 Mrd. | mobile Shoppingtechnologie |

| Klarna | 2,5 Mrd. | Zahlungslösungen für Onlineshop-Betreiber |

| Xero | 2,4 Mrd. | cloudbasierte Buchhaltungssoftware |

| Common Bond | 2 Mrd. | Kreditmarktplatz |

| Credit Karma | 2 Mrd. | Beobachtung von Bonität und Kreditwürdigkeit für Kreditkartenbesitzer |

| Oscar | 2 Mrd. | Fitnessarmbänder und Smartwatches eines Krankenversicherers |

| One97 | 2 Mrd. | Payment-Service |

| Prosper | 1,9 Mrd. | Kreditvermittlung |

| Dataminr | 1,6 Mrd. | Auswertung von Tweets nach relevanten Nachrichten |

Fintechs in Deutschland

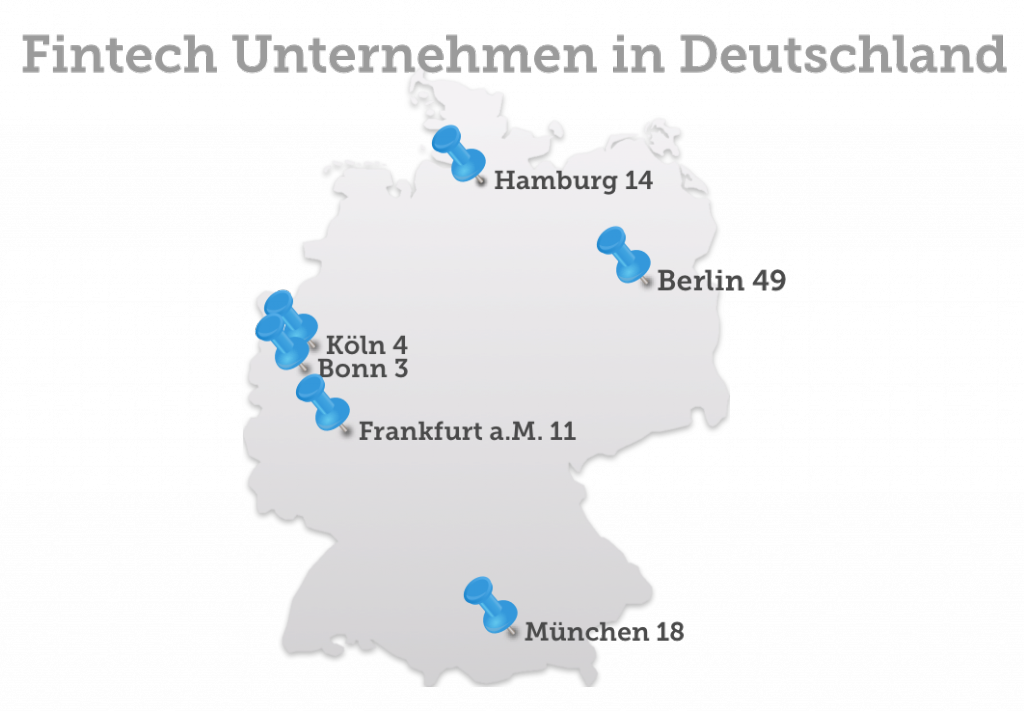

In Deutschland ist Berlin die unangefochtene Nummer 1 unter den Fintech-Standorten: rund 49 Unternehmen siedelten hier im Juni 2015 an. Weitere regionale Schwerpunkte liegen in Frankfurt (11 Unternehmen), München (18), Köln (4), Bonn (3) und Hamburg (14).

Bekannte deutsche Fintech-Unternehmen sind beispielsweise der Mobile-Payment-Anbieter Payleven, der Wirtschaftsauskunftei Kreditech, die Crowdlending-Plattform Auxmoney, die Direktbank Fidor Bank, der Online-Payment-Anbieter Paymill sowie die international tätigen Unternehmen Lendico und Zencap. Weitere Unternehmen:

- mobile Bezahlmethoden: Paymill, figo, Payfriendz, Number26, LaterPay

- Bezahlsysteme: payleven, barzahlen.de

- Banking 2.0: Numbrs, GoBank

- rund ums Schenken: Leetchi.com, givve

- Kreditvergabe und Leasing: Compeaon, Zencap, Kreditech, leasinGo

- Geldanlagen: easyfolio, vaamo

Insgesamt waren im Jahr 2015 Unternehmen in den folgenden Bereichen tätig:

| Bereich | Anzahl der Unternehmen |

| Finanzierung | 118 |

| Geldanlage | 34 |

| Zahlungssysteme | 24 |

| Versicherungen | 17 |

| Privat Geld versenden | 17 |

| Bitcoin | 10 |

| mobiles Bezahlen | 9 |

| Rechnungsstellung / Buchführung | 7 |

| Online-Ident | 6 |

| Finanzmanagement | 5 |

| Spenden | 5 |

| API-Banking | 3 |

| Sonstige | 8 |

Quelle: Statista

Im internationalen Vergleich geht die Entwicklung der Fintech-Unternehmen hierzulande nur schleppend voran, wenngleich sich das Investitionsvolumen seit 2012 bis 2015 von 36 Mio. € auf 276 Mio. € vervielfältigt hat. Bislang scheint es so, dass es mehrheitlich zu Partnerschaften von Banken und Fintechs kommt, eigene Konkurrenzlösungen oder das Ignorieren der Fintechs ist hingegen seltener der Fall.

Laut einer Prognose von Investors Marketing werden die Fintechs bis zum Jahr 2020 bei den Konsumentenkrediten einen Anteil von 5,5 %, bei den Geldanlagen von 2,5 % und bei den Girokonten von 0,5 % am Gesamtmarkt der jeweiligen Sparten ausmachen.

Trends

Eine Befragung, die im Oktober und November 2016 unter 110 Experten aus dem Bereich Fintechs durchgeführt wurde, zeigt für die kommenden Monate / Jahre zahlreiche potenzielle Entwicklungsfelder auf:

| Angaben in % | |

| Mobile Payment | 66 |

| P2P-Lending, Crowdfunding | 36 |

| Robo-Advisors, Robo-Investing | 23 |

| Automatisierung von Fintech-Diensten | 13 |

| Blockchain | 13 |

| Social Banking | 10 |

| Kooperationen mit klassischen Banken und Finanzdienstleistern | 8 |

| Versicherungstechnologien | 8 |

| Verdrängung von klassischen Banken und Finanzdienstleistern | 6 |

| Online-Banking | 5 |

| Mobile App-Lösungen | 5 |

| Veränderung des klassischen Zahlungsverkehrs | 5 |

| Online-Asset-Management / Vermögensverwaltung | 4 |

| Personalisierung / Individualisierung von Finanzdienstleistungen | 4 |

| Online-Bezahldienste | 3 |

| Online-Broking / Wertpapierhandel | 3 |

| P2P-Payments | 3 |

| Online-Legitimationsverfahren | 3 |

| Digitalisierung allgemein | 3 |

| Verknüpfung / Konsolidierung von Leistungen | 3 |

| B2B-Banking-Lösungen | 3 |

| Geldanlagelösungen | 3 |

| Open-Bank-APIs (Application-Programming-Interfaces) | 2

2 |

| (zunehmender) sozialer Einfluss von Fintech | 2 |

| zunehmende Alternativen zu klassischen Banken und Finanzdienstleistern | 2 |

| Verbesserung der Usability | 2 |

| Kreditlösungen | 2 |

Dabei nennen die Experten zahlreiche Treiber und Barrieren zur weiteren Entwicklung der Fintechs in Deutschland. Die Top 10 sind jeweils:

| Treiber | Barrieren | |

| 1. | größere Akzeptanz in der Bevölkerung | Konkurrenz zu klassischen Banken und Versicherungen |

| 2. | Kooperationen mit klassischen Versicherungen und Banken | fehlendes Vertrauen in die Datensicherheit |

| 3. | lockerer gesetzlicher Rahmen für Fintechs | Misstrauen der Bevölkerung |

| 4. | Angebot von schnellen, flexiblen, komfortablen Leistungen | fehlende Verfügbarkeit an Fintech-Finanzierungen |

| 5. | Vertrauensverlust in klassische Banken | gesetzlicher Rahmen für Fintechs |

| 6. | Digitalisierung allgemein | fehlende gesetzliche Regeln und Vorgaben für Fintechs |

| 7. | gutes Preis-Leistungsverhältnis | fehlende Nutzung im Handel |

| 8. | Innovationskraft der Fintech-Branche | fehlende Kooperation von Fintech- und Finserv-Unternehmen |

| 9. | klare gesetzliche Vorgaben und Regeln für Fintech-Unternehmen | keine Etablierung am Markt |

| 10. | Transparenz der Start-ups | Mangel an gut ausgebildetem Personal |

Die besten Blogs zu Fintechs

Fintechs schießen wie Pilze aus dem Boden. es fällt nicht leicht, den Überblick zu behalten. Eine Möglichkeit, sich einfach und regelmäßig über die neuesten Trends zu informieren und Meinungen und Analysen aufzugreifen bieten Blogs.

Pointierung und die klare Haltung erleichtern das Verstehen von Fintechs, sodass Interessierte kaum um die Online-Portale herumkommen. Als die besten Blogs gelten aktuell:

- About Fintech: Der Fokus liegt hier vor allem auf dem Mehrwert für den Endverbraucher aus Lüneburg.

- Bank Blog: Hier geht es nicht immer nur um Fintechs, auch Wirtschaft, Karriere und Erfolg sind Teil der Themenpalette, aus Hamburg

- Barkows Blog: Der Autor fasst sich hier eher kurz, dafür gibt es zahlreiche Infografiken und Analysen.

- IT-Finanzmagazin: Hier kommen vor allem Gastautoren – Kenner der Szene und Branchenexperten zu Wort, die kommentieren, kritisieren und aktuelle Entwicklungen aufzeigen, aus Kempten.

- mobilbranche.de: Eines der führenden Magazine zum Thema mobile, Mobile-Payment und Mobile-Business, aus Leipzig

- Mobile Zeitgeist: Eines der führenden Online Magazine zum Thema Mobile Business und Mobile Payment, das sich auf Expertenbeiträge und Fachartikel fokussiert, aus Stuttgart.