Altersvorsorge mit ETFs – Mit diesen 5 ETFs kann jeder Anlegertyp sinnvoll für das Alter vorsorgen

Artikel veröffentlicht am: 18. August 2023

Unsere Gesellschaft unterliegt einem demografischen Wandel: Immer weniger junge Leute stehen immer mehr Rentnern gegenüber, die zudem immer älter werden.

Darunter leidet die gesetzliche Rentenversicherung (GRV): Das Umlagesystem – auch als Generationenvertrag bekannt – kann so auf Dauer nur eher schlecht als recht funktionieren.

Es gibt zu wenige junge Menschen, die die Renten der Älteren bezahlen können.

Demzufolge muss die GRV durch Steuermittel ergänzt werden: im Jahr 2015 mussten bereits 40,2 Mrd. Euro vom Bund in die Rentenkasse eingezahlt werden.

Die Rentenreform von Rot-Grün

Die letzte Rentenreform stammte von der Rot-Grünen-Koalition aus dem Jahre 2001. Mit dieser Reform wurde verabschiedet, dass das gesetzliche Rentenniveau im Zeitablauf sinkt und die Bürger zusätzlich zur gesetzlichen Rente eine private Altersvorsorge aufbauen sollten.

Mit anderen Worten: Die gesetzliche Rente garantiert nicht länger den Lebensstandard im Alter, sondern nur noch eine Basisrente, die um private Altersvorsorge ergänzt werden muss.

Dafür wurde das Vorsorgeinstrument Riester-Rente geschaffen, das sowohl eine staatliche Förderung bietet als auch Steuererleichterungen durch einen Sonderausgabenabzug.

Im Zuge dieser Rentenreform wird das Rentenniveau von heute knapp 48 Prozent auf nur noch 43 Prozent im Jahre 2030 sinken und danach weiter auf ca. 41,6 Prozent im Jahre 2045.

Um das aktuelle Rentenniveau dauerhaft halten zu können, müsste der Rentenbeitrag von 18,7 Prozent auf 26,6 Prozent im Jahr 2040 steigen.

Als gravierende Folge dieser rot-grünen Rentenreform droht vielen Arbeitnehmern im Rentenalter Altersarmut.

Altersarmut als Folge des sinkenden Rentenniveaus

Gerade Menschen mit gebrochenen Erwerbsbiografien, die

- zuhause waren und Kinder erzogen haben,

- längere Zeit krank waren,

- häufiger arbeitslos waren oder

- im Niedriglohnsektor tätig sind,

haben in Zukunft oft nur niedrige Renten zu erwarten.

So niedrig, dass sie zusätzlich zu ihrer gesetzlichen Rente Grundsicherung beantragen müssen. Grundsicherung ist dabei sozusagen die Sozialhilfe für Rentner.

Wer nicht von Altersarmut betroffen sein möchte, muss deshalb privat vorsorgen.

Private Altersvorsorge schützt vor Altersarmut und sorgt für einen ausreichenden Lebensstandard im Alter, den die gesetzliche Rente alleine nicht länger garantiert.

Doch dazu muss man erst einmal seine Rentenlücke ermitteln.

Ermittlung der individuellen Rentenlücke

Verbraucherverbände empfehlen, im Rentenalter ca. 80 Prozent vom letzten Netto als Rente zur Verfügung zu haben.

80 Prozent werden deshalb reichen, weil Haus oder Wohnung in der Regel abbezahlt sind und u. a. keine teure Business-Garderobe mehr notwendig ist.

Wenn die gesetzliche Rente ab 2030 bei ca. 43 Prozent liegt, fehlen zu 80 Prozent allerdings exakt 37 Prozent. Das ist die Rentenlücke.

Hierzu ein Zahlenbeispiel:

Hat jemand einen Nettolohn von 2.500 EUR, dann sind 80 Prozent davon 2.000 EUR. Das wäre der Bedarf ohne Berücksichtigung der Inflation.

An gesetzlicher Rente hätte er ungefähr 1.075 EUR zu erwarten, was 43 Prozent von 2.500 EUR entspricht.

Die Rentenlücke läge in diesem Beispiel bei 2.000 EUR (Bedarf) ./. 1.075 EUR (voraussichtliche gesetzliche Rente), also bei 925 EUR pro Monat.

Diese Rentenlücke von 925 EUR pro Monat wäre durch eine private Altersvorsorge abzudecken.

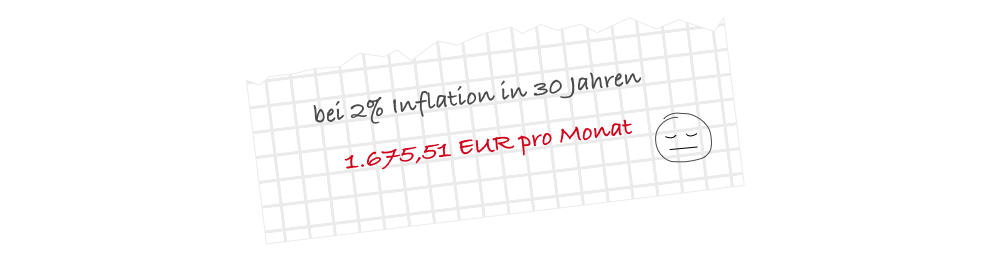

Dabei wäre allerdings noch die Inflation zu berücksichtigen:

In 30 Jahren läge der monatliche Bedarf bei einer angenommenen Inflation von jährlich 2 Prozent (Zielkorridor der EZB) bei rund 1.675,51 EUR pro Monat.

Bei einer durchschnittlichen Lebenserwartung von 83 Jahren für Männern und 86 Jahren für Frauen ergäbe sich folgender Finanzbedarf:

| Männer | Frauen | |

| Lebenserwartung | 83 | 86 |

| Rentenjahre | 16 | 19 |

| Monate/Jahr | 12 | 12 |

| Monatsbedarf | 1.675 € | 1.675 € |

| Kapitalbedarf | 321.600 € | 381.900 € |

Dies ist die zumindest näherungsweise Berechnung des Kapitalbedarfs, den du im Laufe deines Erwerbslebens ansparen musst, um später eine private Zusatzrente von 1.675 EUR pro Monat (= 925 EUR pro Monat nach heutiger Kaufkraft) zur Verfügung zu haben.

Um dieses Kapital anzusparen, gibt es verschiedene Wege. Dabei orientiere ich mich im Folgenden am Schichtenmodell der Altersvorsorge.

Das Schichtenmodell der Altersvorsorge

Früher gab es die drei Säulen der Altersvorsorge, und zwar die

- gesetzliche Altersvorsorge,

- die betriebliche Altersvorsorge und die

- private Altersvorsorge.

Doch inzwischen ist das System der Altersvorsorge in Deutschland zunehmend auf die Folgen des demografischen Wandels und die damit einhergehende Rentenlücke ausgerichtet worden.

Der Gesetzgeber hat im Jahr 2005 das Alterseinkünftegesetz (AltEinkG) eingeführt, mit dem die Riester- und die Basis-Rente attraktiver wurden und steuerliche Ungerechtigkeiten beseitigt wurden.

Die private Vorsorge wird seit den letzten großen Rentenreformen nämlich durch staatliche Zulagen und Steuervergünstigungen unterstützt.

Vor diesem Hintergrund entstand das Schichtenmodell der Altersvorsorge.

Die 3 Schichten der Altersvorsorge können in

- Basisversorgung (Schicht 1),

- kapitalgedeckte Zusatzversorgung (Schicht 2) und

- Kapitalanlageprodukte (Schicht 3)

unterteilt werden.

Zu Schicht 1 gehört die Basis- oder Rürup-Rente, deren Beiträge im Rahmen des Sonder-ausgabenabzugs von der Steuer abgesetzt werden können, wodurch eine erhebliche Steuerersparnis möglich ist.

Diese Form der privaten Altersvorsorge richtet sich hauptsächlich an Selbständige, die keine Ansprüche an die GRV oder berufsständische Versorgungswerke aufbauen.

Zu Schicht 2 gehört sowohl die Riester-Rente als auch die Direktversicherung im Rahmen der betrieblichen Altersvorsorge.

Diese Schicht richtet sich vornehmlich an Angestellte und Beamte, die zusätzlich zur gesetzlichen Rente eine private bzw. betriebliche Altersvorsorge aufbauen wollen.

Beide Arten von Verträgen werden bis zu bestimmten Grenzen steuerlich gefördert, wobei die Besteuerung später nachgelagert stattfindet. Das gilt übrigens auch für die Basis- bzw. Rürup-Rente.

Und zu Schicht 3 gehören u. a. Kapitalanlageprodukte wie zum Beispiel private Rentenversicherungen, deren Erträge durch den Versicherungsmantel in der Ansparphase steuerfrei sind und in der Rentenphase ebenfalls nachgelagert besteuert werden.

Ebenfalls zur Schicht 3 gehören ETF-Sparpläne, die nicht steuerlich gefördert werden, aber eine interessante Rendite generieren, weil sie von keinerlei Garantien belastet sind, wie zum Beispiel die Riester-Rente.

Natürlich stellt sich in diesem Zusammenhang die Frage, welche Geldanlageinstrumente für diese Bausteine der Altersvorsorge in Betracht kommen?

Für die Riester-Rente zum Beispiel gibt es eine ganze Reihe unterschiedlicher Vertragsformen, angefangen bei der privaten Rentenversicherung, über den Wohnriester bis zu ETF-basierten Lösungen.

Dabei sind börsengehandelte Indexfonds, sogenannte ETFs (für Exchange Trading Funds) besonders empfehlenswert.

In der aktuellen Niedrigzinsphase führt kein Weg an Aktien vorbei

Bedingt durch die Politik des billigen Geldes der EZB sind die Zinsen auf Guthaben quasi abgeschafft.

Wer aktuell eine ordentliche Rendite erwirtschaften möchte, kommt an Aktien bzw. Fonds nicht vorbei.

Doch sind Einzelwerte für Privatanleger genauso wenig empfehlenswert – siehe die Beispiele VW (Dieselgate) oder Deutsche Bank (Missmanagement und zahlreiche teure Rechtsstreite) – wie aktiv gemanagte Fonds.

Das sind Fonds mit einem Fondsmanager, der seine Benchmark stets schlagen möchte, doch dies nur in Ausnahmefällen mehrere Jahre hintereinander schafft.

Über 80 Prozent der aktiv gemangten Fonds schaffen es nach Kosten nicht, ihre Benchmark (Vergleichsindex) dauerhaft zu schlagen.

Stattdessen heißt es meist: außer Spesen nichts gewesen.

Und Einzelwerte sind zu arbeitsaufwendig, um sich stets über aktuelle Entwicklungen auf dem Laufenden zu halten.

Hinzu kommt, dass es weitaus schwieriger ist, mit Einzelwerten – bei gegebenem Budget – eine vernünftige Risikostreuung hinzubekommen.

Das ist mit ETFs weitaus einfacher. Aber das sind noch lange nicht ihre einzigen Vorteile.

Deshalb sind vor allem börsengehandelte Indexfonds – kurz ETFs – besonders empfehlenswert.

private Altersvorsorge auf Basis von ETFs

ETFs bilden einen bestimmten Börsenindex Eins zu Eins nach, wie zum Beispiel den Dax mit exakt 30 Werten oder den MSCI World Index mit über 1.700 verschiedenen Aktien aus 23 Industrienationen.

Da leuchtet es ein, dass man bei einem Indexfonds von vornherein eine sehr gute Risikostreuung hat.

Dabei gibt es ETFs für alle wichtigen Anlageklassen:

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

- Währungen

- Geldmarkt

Laut Portfoliotheorie basiert die Rendite eines Portfolios zu 90 Prozent auf der Verteilung eines Investments auf verschiedene Anlageklassen und nur zu etwa 10 Prozent auf der Auswahl konkreter Wertpapiere innerhalb einer Anlageklasse.

Dies ist eine der zentralen Erkenntnisse der modernen Portfoliotheorie, für die Harry M. Markowitz 1990 den Wirtschaftsnobelpreis erhielt.

ETFs sind einfach, transparent und flexibel und zudem extrem kostengünstig im Vergleich zu aktiv gemanagten Fonds.

Während diese im Schnitt 1,85 Prozent an jährlichen Verwaltungsgebühren kosten, liegen ETFs gerade mal bei durchschnittlich 0,32 Prozent.

Während man als Anleger auf die Rendite eines Investments in der Regel keinen Einfluss hat, hat man diesen im Hinblick auf die Kosten sehr wohl:

Ein Kostenunterschied von über einem Prozent macht aufgrund des Zinseszinseffektes über eine Laufzeit von 20, 30 oder sogar 40 Jahren schnell einen fünf- bis sechsstelligen Unterschiedsbetrag aus.

Nicht umsonst hat Albert Einstein den Zinseszinseffekt als die größte Entdeckung der Mathematik bezeichnet.

Für die Bausteine zur betrieblichen und privaten Altersvorsorge gibt es fast immer Nettotarife, die man bei einem Honorarberater abschließen kann und die wesentlich niedrigere Effektivkosten haben als die marktgängigen Produkte der Versicherer.

Private Altersvorsorge mit Nettotarifen

Für alle Bausteine der betrieblichen und privaten Vorsorge gemäß dem Schichtenmodell gibt es ETF-basierte Lösungen in Form von Nettotarifen.

Ein Nettotarif enthält keine Abschlusskosten und ist nur über Honorarberater zugänglich.

Zwar fällt hierfür ein Beratungshonorar an, doch haben diese Nettotarife in der Regel deutlich niedrigere Effektivkosten als konventionelle Tarife, die Abschlusskosten enthalten.

Die niedrigeren Kosten führen somit zu höheren Ablaufleistungen bzw. Renten.

Wählt man für den Abschluss eines Nettotarifs den Weg über einen Honorarberater, fällt also ein in der Regel einmaliges Honorar an, doch dafür spart man unter Umständen etliche Tausend Euro durch eine niedrigere Effektivkostenquote.

Folgende Tabelle verdeutlicht diese Ersparnis:

| Beispiel: Bei 0,35% Differenz in der Effektivkostenquote | |

| Ersparnis bei 30 Jahren Laufzeit und 6% Bruttozins | |

| Monatsbeitrag | Ersparnis |

| 50€ | 2.565,93 € |

| 100€ | 5.131,86 € |

| 200€ | 10.263,72 € |

| 300€ | 15.395,58 € |

| usw. | usw. |

An diesen Zahlen kann man erkennen, dass die Ersparnis durch die niedrigeren Effektivkosten bei Nettotarifen enorm sein kann.

Weshalb ETFs so vorteilhaft sind

ETFs sind kostengünstiger und haben sozusagen eine eingebaute Risikostreuung, weil sie stets einen ganzen Markt abbilden.

Zudem sind sie einfach, transparent und flexibel. Und damit sowohl für Investmentanfänger als auch für Fortgeschrittene geeignet.

Zwar zielt man mit einem ETF von vornherein nur auf den Durchschnitt, doch auf den Durchschnitt zu setzen führt in diesem Fall sehr häufig dazu, über dem Durchschnitt aller Anleger zu landen.

Und zwar durch die niedrigen Kosten eines börsengehandelten Indexfonds, der im Durchschnitt nur 0,32 Prozent an Verwaltungsgebühr p. a. kostet.

Ausgabeaufschläge – wie bei aktiv gemanagten Fonds üblich oder eine Erfolgsbeteiligung – fallen bei ETFs schlicht und ergreifend nicht an.

Deshalb sind sie der Anlagetrend unserer Zeit und die Zukunft der Geldanlage für Privatanleger.

Sie breiten sich beim Neugeschäft immer stärker aus und verdrängen zunehmend klassische Investmentfonds.

Auch in den Banken, die in der Vergangenheit nicht gerne ETFs verkauften, weil sie nur wenig daran verdienen, findet langsam ein Umdenken statt:

Beispielsweise weist die Targobank in einem aktuellen Fernsehspot darauf hin, dass sie ihre Kunden auch im Hinblick auf ETFs berät.

Verschiedene Anlegertypen auf einen Blick

Je nach Risikoneigung kann man drei verschiedene Anlegertypen unterscheiden:

- den konservativen Anleger,

- den ausgewogenen Anleger und den

- wachstumsorientierten Anleger.

Dabei möchte der konservative Anleger am liebsten gar kein Risiko eingehen, aber trotzdem eine Rendite oberhalb der Inflationsrate realisieren.

Der ausgewogene Anleger ist zumindest bereit, für einen Teil seiner Investments ein gewisses Risiko einzugehen und der wachstumsorientierte Anleger hat das Ziel, eine Rendite zu erwirtschaften, die etwa der langjährigen durchschnittlichen Aktienrendite entspricht.

Dabei muss man wissen, dass Aktien von allen Anlageklassen langfristig die höchste Rendite erzielten.

Denn wer eine positive Rendite oberhalb der Inflationsrate erzielen möchte, kommt in der aktuellen Niedrigzinsphase an Aktien nicht vorbei.

Er muss also bereit sein, ein Mindestmaß an Risiko einzugehen.

Deshalb empfehle ich hier bei einem konservativen Portfolio eine Aktienquote von mindestens 35 Prozent, bei einem ausgewogenen Portfolio eine Aktienquote von etwa 60 Prozent und bei einem wachstumsorientierten Portfolio einen Aktienanteil von 100 Prozent.

Um die verschiedenen Bausteine der Altersvorsorge zu realisieren, braucht man nur fünf verschiedene ETFs.

Altersvorsorge mit nur fünf ETFs

Mit den im Folgenden vorgestellten ETFs können alle drei Portfolios einfach und schnell realisiert werden.

Anleihen-ETFs

Hier empfehle ich zwei ETFs und zwar einen für Staatsanleihen und einen für Unternehmensanleihen.

Staatsanleihen

Der entsprechende Index für europäische Staatsanleihen ist der Bloomberg Barclays Euro Treasury Bond Index. Ein dazu passender ETF wäre der iShares Core Euro Government Bond mit der WKN A0RL83.

Der Bloomberg Barclays Euro Treasury Bond Index bietet Zugang zu in Euro denominierten Staatsanleihen, die in einem der Heimatmärkte der Eurozone börsennotiert sind. Rating: Investment Grade.

Der iShares Core Euro Government Bond UCITS ETF investiert in Staatsanleihen mit Fokus Europa. Der ETF deckt das gesamte Restlaufzeit-Spektrum ab. Die Anleihen haben ein Investment Grade Rating. Die Zinserträge (Kupons) im Fonds werden an die Anleger ausgeschüttet (halbjährlich).

Die Gesamtkostenquote liegt bei 0,20% p.a. Der iShares Core Euro Government Bond UCITS ETF ist ein sehr großer ETF mit 1,09 Mrd. Euro Fondsvolumen und ist älter als 5 Jahre und in Irland aufgelegt.

Unternehmensanleihen

Der Bloomberg Barclays Euro Corporate Bond Index bietet Zugang zu in Euro denominierten Unternehmensanleihen, die von Industrieunternehmen, Versorgern oder Finanzunternehmen emittiert wurden und in den Märkten der Eurozone börsennotiert sind. Rating: Investment Grade.

Dieser Baustein wird über den iShares Core EURO Corporate Bond mit der WKN A0RGEP abgebildet. Dieser investiert in Unternehmensanleihen mit Fokus Europa. Der ETF deckt das gesamte Restlaufzeit-Spektrum ab. Die Zinserträge (Kupons) im Fonds werden an die Anleger ausgeschüttet (halbjährlich).

Die Gesamtkostenquote liegt ebenfalls bei 0,20% p.a. Der iShares Core Euro Corporate Bond UCITS ETF ist ein sehr großer ETF mit 7,42 Mrd. Euro Fondsvolumen. Der ETF ist älter als 5 Jahre und in Irland aufgelegt.

Aktien-ETFs

Anleger müssen heute auch in Aktien investieren, wenn sie eine ordentliche Rendite erwirtschaften möchten. Dabei kommen u. a. diese drei Aktien-Bausteine infrage:

- ETF auf den MSCI World Index

- ETF auf den MSCI Emerging Markets Index

- ETF auf den EURO Stoxx 50

Dabei habe ich ETFs mit einer breiten Risikostreuung ausgewählt, wobei internationale Aktien den Großteil ausmachen.

MSCI World Index

Der MSCI World Index ist ein Weltaktienindex mit etwa 1.700 Aktien aus 23 Industrieländern.

Hier empfehle ich konkret den iShares Core MSCI World UCITS ETF (Acc) mit der WKN A0RPWH, der eine TER von 0,2 Prozent hat, seine Gewinne thesauriert und ein Fondsvolumen von 9,6 Mrd. USD hat. Er hat sein Domizil in Irland.

MSCI Emerging Markets IMI Index

Der MSCI Emerging Markets IMI Index bietet Zugang zu Aktien aus Schwellenländern der ganzen Welt. Der Index umfasst über 2.500 Wertpapiere aus den Segmenten Large Caps, Mid Caps und Small Caps und er setzt sich aus etwa 23 Länderindizes der Schwellenländer zusammen.

Der iShares Core MSCI Emerging Markets IMI UCITS ETF mit der WKN A111X9 investiert in Aktien mit Fokus Emerging Markets. Die Dividendenerträge im Fonds werden reinvestiert (thesauriert).

Die Gesamtkostenquote liegt bei 0,25% p.a. Der iShares Core MSCI Emerging Markets IMI UCITS ETF ist ein sehr großer ETF mit über 4,8 Mrd. Euro Fondsvolumen. Der ETF ist älter als 1 Jahr und in Irland aufgelegt.

Euro Stoxx 50

Der EURO STOXX® 50 (Performance-) Index bietet Zugang zu den 50 größten Unternehmen der Eurozone.

Der iShares Core EURO STOXX 50 UCITS ETF (Acc) investiert in Aktien mit Fokus Large Cap, Europa. Die Dividendenerträge im Fonds werden reinvestiert (thesauriert). Die Gesamtkostenquote liegt bei 0,10% p.a.

Der iShares Core EURO STOXX 50 UCITS ETF (Acc) ist ein sehr großer ETF mit 2,6 Mrd. Euro Fondsvolumen. Der ETF ist älter als 5 Jahre und in Irland aufgelegt.

Mit diesen fünf ETFs können alle Bausteine der Altersvorsorge umgesetzt werden:

- Basis- oder Rürup-Rente

- Riester-Rente

- Direktversicherung

- Fondsgebundene Rentenversicherung

- ETF-Sparplan

Fazit

Private Altersvorsorge ist heute bereits notwendig und wird auch nach der nächsten Rentenreform notwendig sein.

Da die gesetzliche Rente den Lebensstandard im Alter nicht länger garantiert, ist private Vorsorge unerlässlich.

Besonders gut lässt sie sich mit ETFs umsetzen, die einfach, transparent und flexibel sind. Und zudem noch kostengünstig.

Mit nur fünf ETFs je nach Anlegertyp kann eine solide private Altersvorsorge aufgebaut werden, bei der das Risiko breit gestreut ist.

Mehr ist nicht notwendig. Und denk dran:

Je eher du anfängst, desto weniger musst du jeden Monat sparen.