Wie funktionieren Long-Short Strategien am Aktienmarkt?

Artikel veröffentlicht am: 8. März 2021

Wer sich am Aktienmarkt orientiert und dort investiert, setzt meistens auf steigende Kurse, kauft Aktien in der Hoffnung, dass diese sich langfristig positiv nach oben entwickeln.

Nicht nur Privatanleger agieren so, auch die meisten Vermögensverwalter und Banken – gerade im gehobenen Privatkundengeschäft – fahren größtenteils eine „Long-Only-Strategie“.

Was bedeutet das?

Long only bedeutet, dass der Anleger größtenteils in Aktien, Staats- und Unternehmensanleihen investiert und auf steigende Kurse hofft, um eine gewisse Rendite zu erwirtschaften. Wer nur auf steigende Märkte setzt, auch bei teilweise abstrusen fundamentale Bewertungen, muss auch hier mit negativen Renditen rechnen.

Es ist die psychologische Komponente, die einen enormen Einfluss auf unsere Entscheidungen am Aktienmarkt hat und uns ständig beeinflusst. Der Faktor Gier spielt dabei eine entscheidende Rolle. Jeder möchte auf der Party bis zum Ende dabeibleiben. Auch wenn das Chance/Risiko-Verhältnis schlecht steht.

Nasim Taleb, ein bekannter Hedgefondsmanager, sagte bereits „Wer sich am Aktienmarkt engagiert, ohne sich abzusichern, ist lebensmüde.“ Welche Vehikel gibt es, die „Long-Positionen“ am Aktienmarkt absichern? Allgemein redet man hier von Short Selling oder dem Spekulieren auf fallende Kurse.

Mit Short-Selling oder „Leerverkäufen“ von fallenden Kursen profitieren

Der Leerverkauf ist bis heute eine „Marktlücke“ und wird nur von den raffiniertesten Investoren erfolgreich angewandt. Der Leerverkauf (im englischen short sale) ist im Prinzip nichts anderes als ein Mittel, um von fallenden Aktienkursen zu profitieren. Um die Funktionsweise genauer zu verstehen, betrachten wir folgendes fiktive Beispiel:

Nach einer ausgiebigen Recherche kommen wir zum Schluss, dass der Aktienkurs der Pilepalle AG (PP) aus zahlreichen gründen nicht gerechtfertigt ist. Um von unserem umfänglichen Wissen über die Firma zu profitieren, entscheiden wir uns, die Aktie leer zu verkaufen (engl. shorting).

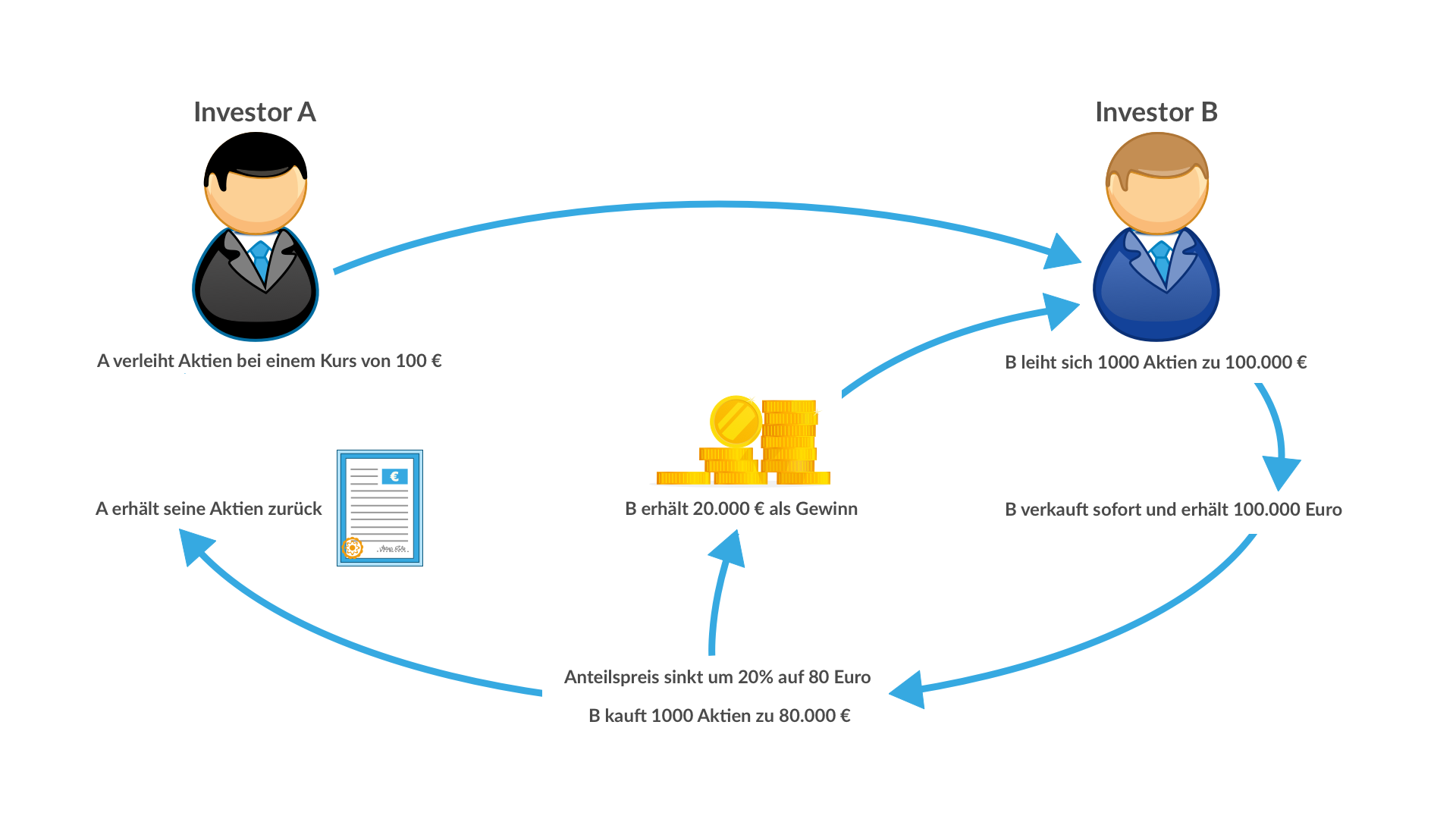

Wir leihen uns von unserer Depotbank oder unserem Broker Aktien der Pillepalle AG aus Leipzig und verkaufen diese umgehend.

Nach einigen Wochen verkündet der CEO der AG einen Gewinneinbruch und korrigiert die Prognose für das nächste Jahr drastisch nach unten. Einige Aktionäre sind entsetzt und stoßen die Aktien umgehend ab. Unsere Analyse war korrekt: der Kurs ist um über 20% nach unten eingebrochen.

Wir kaufen dieselbe Anzahl an Aktien, die wir uns ursprünglich geliehen haben, und geben sie dem Verleiher zurück. Spielen wir das Beispiel mit zahlen durch:

Der Kurs des Unternehmens ist bei 100 Euro pro Aktie. Wir leihen uns 1000 Aktien und verkaufen diese sofort. Somit erhalten wir 100.000 Euro. In vielen Fällen können wir jetzt mit diesem Geld arbeiten. Dies hängt jedoch von unserem Leihvertrag mit der Depotbank bzw. dem Broker ab. Auf jeden Fall haben wir die Verpflichtung, diese Aktien zu einem späteren Zeitpunkt zurückzugeben.

Nun sinkt der Anteilspreis um 20%, also auf 80 Euro. Jetzt hat die Aktie ein Kursniveau erreicht, bei dem wir unseren Profit realisieren wollen. Wir kaufen 1000 Aktien zu einem Stückpreis von 80 Euro, also zu einem Kaufpreis von insgesamt 80.000 Euro. Die Leihe ist abgeschlossen, der Eigentümer erhält seine Aktien zurück.

Verrechnen wir unseren Profit aus dem Verkauf mit den Kosten des Rückkaufs, erhalten wir die Differenz von 20.000 Euro als unseren persönlichen Gewinn.

Es handelt sich hierbei um ein sehr stark vereinfachtes Beispiel. In der Realität kommen weitere Kosten und Risiken hinzu, die wir verständnishalber erst einmal außen vorgelassen haben, z. B. die Transaktionskosten und Leihgebühr.

Dies war ein erfolgreicher Leerverkauf. Natürlich kann dieser auch gegen uns laufen, wie folgendes Beispiel zeigt: Wir leihen uns abermals 1000 Aktien und verkaufen Sie zu je 100 Euro. Aufgrund von Meldungen über Gewinn- und Umsatzsteigerungen erhöht sich der Kurs auf 120 Euro.

Wir müssen unsere Position „glattstellen“, also decken wir uns bei einem Preis von 120 Euro ein. Unser Verlust: 20.000 Euro.

Das Prinzip sollte nun erkenntlich sein: Der Leerverkäufer leiht sich bei seiner Depotbank ein Wertpapier, um es anschließend direkt danach zu verkaufen. zu einem späteren Zeitpunkt kauft der Leerverkäufer zurück und gibt sie dem eigentlichen Verleiher wieder – je nach Verlauf der Aktie im besten Fall mit Gewinn.

Weitergehende Lektüren zu diesem Thema finden sich in den folgenden Bestsellern „Kunst des Leerverkaufes“ und „Erfolg im Crash“.

Ein Beispiel aus „Die Kunst des Leerverkaufes“:

Ein besseres Beispiel wäre die Deutsche Bank Aktie gewesen. Mit dieser Aktie hätte man viel Geld verdient, hätte man diese ab Mitte des Jahres 2015 leerverkauft.

Im Gegenzug hätte man J&P Morgan kaufen können ab Mitte des Jahres 2015. Dies wäre ein super Pair Trade gewesen.

Wie finde ich solche Aktien für ein Pair Trade?

Man muss sich ein Basket innerhalb einer Peer-Group anschauen. Peer-Group bedeutet zwei Aktien aus ein und demselben Geschäftsbereich. Beispielsweise die Peer-Group „Banken“. hier hatten sich Mitte des Jahres 2015 dunkle Tendenzen abgezeichnet.

Anhand der Nachrichtenlage (diverse Bußgeldverfahren) und dem Geldwäscheskandal, sowie der schlechten Bilanzlage der Deutschen Bank hatte man ein gutes Chancen-/Risiko-Verhältnis, dass sich die zukünftige Börsenentwicklung negativ abzeichnet.

Obwohl der Gesamtmarkt nach oben tendierte fiel die Aktie dann auch deutlich. Um dies abzusichern, falls der Gesamtmarkt die Aktie der Deutschen Bank mit nach oben gezogen hätte, hätte man gleichzeitig JP Morgan kaufen können.

Dies ist eine Bank, welche hochprofitabel und mit einer soliden Eigenkapitalausstattung geführt wird. Um solche Pair-Trades einzugehen, benötigt es aber sehr hohe fachliche Kenntnisse in Bilanzanalyse und einer jahrelangen Erfahrung am Kapitalmarkt sowie hinreichende Expertise zum Thema Leerverkauf und Bilanzanalyse.

Bei anderen Peer-Groups beispielsweise könnte man die Fundamentaldaten miteinander vergleichen wie KGV, KBV, KCV, ROI, ROCE etc, und die allgemeine Nachrichtenlage der Unternehmen miteinbeziehen.

Anschließend die beste Aktie mit den günstigsten Bewertungen, mit der Aktie, mit der teuersten Bewertung vergleichen. Dies ist die Königsdisziplin des Investierens und erfordert einerseits enorme Kenntnisse am Kapitalmarkt und andererseits ein tieferes Verständnis in der Bewertung von Aktien.

Durch die Leihe von Wertpapieren ergeben sich zahlreiche Optionen und Möglichkeiten. Während Leerverkäufe zum einen recht profitorientiert angewendet werden können, ist dieser Anlagestil häufig auch ein solides Mittel, um die Volatilität zu minimieren und das eigene Portfolio vor Markteinbrüchen zu schützen. Andere Vehikel, um von fallenden Kursen zu profitieren, sind:

Inverse-ETFs als Investitions-Instrument

Der Begriff ETF ist ja mittlerweile Wort „Inverse“ bereits andeutet. Es gibt inverse ETFs auf sämtliche Indizes wie DAX, S&P 500 und Co.

Verhalten eines inversen ETFs: Sinkt der S&P 500 um 1% im Kurs, würde das entsprechend zugehörige inverse ETF im Kurs um 1% steigen. Äquivalent passiert dasgleiche auch bei anderen Indizes mit dem dazugehörigen ETF. Jetzt haben wir einen Teil der Short-Strategien kennengelernt. Die Long-Strategien sind dem Privatinvestor ja hinlänglich bekannt. Wenn man beide Strategien kombiniert, entsteht eine Long-Short-Strategie, mit der ein Anleger in steigenden und fallenden Märkten profitieren kann. In diesem Zusammenhang möchte ich auf den folgenden Begriff näher eingehen:

Jetzt haben wir einen Teil der Short-Strategien kennengelernt. Die Long-Strategien sind dem Privatinvestor ja hinlänglich bekannt. Wenn man beide Strategien kombiniert, entsteht eine Long-Short-Strategie, mit der ein Anleger in steigenden und fallenden Märkten profitieren kann. In diesem Zusammenhang möchte ich auf den folgenden Begriff näher eingehen:

Auf den total Return kommt es an

Der Begriff „Total Return“ wird meistens nicht ganz richtig verstanden und ist ein enorm wichtiges Stichwort. Es geht im Grunde genommen darum, in jeder Marktphase eine absolut positive Rendite zu erzielen.

Meistens wird eine solche Strategie auch als „Absolute Capital“ oder „Absolute Return“ bezeichnet. Um dieses Ziel erreichen zu können, wird eine Kombination von Long- und Short-Strategien über alle Anlageklassen angewandt. Diese Kombination ermöglicht mehr Flexibilität in der Geldanlage für den Privatinvestor.

Fazit

Wir haben jetzt eine Long-Short-Strategie kennengelernt, die bis dato nur professionellen Investoren und Hedgefondsmanager als Vehikel genutzt haben. Im heutigen Anlageuniversum und bei der Vielzahl an Anlageprodukten kann der geneigte Privatanleger heutzutage leicht eine zweigleisige Strategie fahren.

Man sollte sich vorab nur gut informieren und verstehen, was man letztendlich macht. Eine professionelle Beratung und das Einlesen in die ganze Thematik ist erforderlich, um kein böses Erwachen zu erleben.