Richtig investieren mit ETFs

Artikel veröffentlicht am: 17. Juni 2020

Mit Kosten von etwa einem Drittel der aktiven Fonds schienen die Exchange Traded Funds (ETF) damals einer Revolution gleichzukommen. Seit ihrer Einführung im Jahr 1989 erfreuen sich die ETFs als Geldanlage steigender Beliebtheit, das jährliche Volumen der ETFs in Europa bei 451,2 Mrd. Euro, weltweit bei 2.879 Mrd. Euro – mit der Prognose einer Verdoppelung bis zum Jahr 2020.

Gerade in Zeiten niedriger Zinssätze, wie sie aktuell vorherrschen, bieten die passiven Fonds die Möglichkeit, über ein einziges Produkt in einen kompletten Markt zu investieren. Gleichzeitig steigt bei Anlegern nach der Finanzkrise 2008 das Bedürfnis nach einfachen, transparenten Anlageformen.

ETFs decken inzwischen jede Region, jedes Thema und dank der Weiterentwicklungen von Exchange Traded Notes (ETN) und Exchange Traded Commodities (ETC) auch jede Branche ab.

Quelle: Statista

was ist ein ETF?

Die sogenannten Exchange Traded Funds (ETF) sind an der Börse gehandelte, passiv verwaltete Investmentfonds, die über einen Sekundärmarkt erworben und veräußert werden

. Sie sind als offene Investmentfonds ausgestaltet, verbriefen einen Besitz an einem Sondervermögen, das separat von der Investmentgesellschaft geführt wird und unterscheiden sich von anderen Investmentfonds dadurch, dass seitens der Anleger kein Erwerb über die emittierende Investmentgesellschaft vorgesehen ist.

Das Prinzip hinter den ETFs ist einfach: Gewinnt etwa der Dax um 4 %, legt auch der Fonds um 4 % zu – entsprechend verhält es sich mit Verlusten.

Die Zusammensetzung des Sondervermögens, den das ETF darstellt, wird einmal täglich veröffentlicht, der Tracking Error gibt dabei Aufschluss über die Nachbildung der Vergleichsgruppe. Entsprechend kursieren Synonyme wie Fondsaktien, börsennotierte Indexfonds, Indexaktien, Index-Tracker oder passiv verwaltete Fonds für die ETF.

Als Liquidität wird die Möglichkeit bezeichnet, Wertpapiere schnell veräußern zu können.

In Deutschland sind die ETF seit 1998 gestattet, 2000 wurden die ersten ETF angeboten – die Deutsche Börse war hier Vorreiter. Inzwischen werden ca. 1.000 ETFs an der Deutschen Börse sowohl von privaten als auch von institutionellen Anlegern gehandelt.

ETF vs. ETN und ETC

Zu unterscheiden sind ETF von Exchange Traded Notes und Exchange Traded Commodities, die keine Anteile an Sondervermögen, sondern Zertifikaten ähnelnde Schuldverschreibungen benennen. Diese unterscheiden sich beispielsweise in der Liquidität, Besicherung sowie rechtlichen Strukturen.

Auch ist bei Commodities das direkte Investment in Rohstoffe ohne den Umweg über einen Index möglich, ETN beziehen sich hingegen auf Vermögen außerhalb des Rohstoffsektors.

Die drei Formen der Exchange Traded Investmentfonds – Aktien (ETFs), Rohstoffe (ETCs) und Kredite/Schuldverschreibungen (ETNs)

Passives vs. aktives Fondsmanagement

Während aktiv gemanagte Fonds dadurch gekennzeichnet sind, dass der Fondsmanager versucht, die Performance des Indexes durch sein Eingreifen zu übertreffen, handelt es sich bei ETF meist um passive Fonds. Diese bilden einen Index nach Anteilen nach und erzielen im Vergleich zu aktiven Fonds meist sogar bessere Renditen.

Ursprünglich wurden nur passive Indexfonds an Börsen notiert, aktuell werden jedoch auch bei den ETF aktiv gemanagte Fonds gehandelt, sodass eine Differenzierung notwendig erscheint. Doch im Gegensatz zu den klassischen Investmentfonds hat der Manager auch bei aktiven ETF-Fonds nur eine kleine Gestaltungsfreiheit bei der Aktienauswahl.

Und obwohl auch ETFs teilweise aktiv gehandelt werden, handelt es sich im wesentlichen um eine passive Anlagestrategie. Entsprechend eignen sie sich hervorragend für eine passive Buy-and-hold-Strategie, zu der es eigentlich nur sechs plus zwei Indizes braucht:

- ACWI

- World

- Wahlweise USA oder Nordamerika

- Europa

- Asien / Pazifik

- Schwellenländer

Mögliche Zusätze

- Small Cap

- Value

Kosten

Sowohl die Anschaffungskosten als auch die Verwaltungskosten sind bei den ETF geringer als bei aktiven Investmentfonds. Liegen diese einmalig bei 5 % für den Ausgabeaufschlag und im laufenden Betrieb bei ca. 1,5 %, so fallen bei ETF lediglich 0,25 % einmalig und 0,1-0,5 % im laufenden Betrieb an.

Hinzu kommen bei einigen Fonds Rücknahmegebühren, Kosten für die Umstrukturierung des Fonds, sowie eine jährliche Verwaltungsgebühr in Höhe von bis zu 2 % sowie performanceabhängige Vergütungsbestandteile. Fonds, die spezielle Themen abbilden, kosten mehr als Fonds, die auf dem Kernmarkt aktiv sind.

| Passive Indexfonds | Aktive Aktienfonds | |

| Anlageziel | Nachbildung eines Referenzindex | Schlagen des Referenzindex |

| laufende Kosten | etwa 0,1 bis 0,5 % pro Jahr | etwa 1,5 % pro Jahr |

| Anschaffungskosten | einmalig bis 0,25 % | einmalig bis zu 5 % |

| Gewinnbeteiligung | entfällt | bis zu 20 % der Jahresrendite |

Quelle: Finanztip

Creation/Redemption-Prozess

Der Erwerb und Verkauf von ETF-Anteilen erfolgt durch den Creation-/Redemption-Prozess, wobei sich der Preis durch Angebot und Nachfrage ergibt.

Market-Maker erstellen laufend Ankaufs- und Verkaufskurse, indem sie Barmittel oder einen Wertpapierkorb an die Investmentgesellschaft liefern, welche im Gegenzug Anteile bereit stellen, die der Market Maker über die Börse an Investoren vergibt. Umgekehrt ist die Rückgabe von Anteilen gegen Barmittel oder einen Wertpapierkorb möglich.

Quelle: Bank of Scotland via Statista

Der Handel findet dabei auf dem Primär- sowie dem Sekundärmarkt statt, wobei auf dem Primärmarkt die Fondsausgabe durch die Fondsgesellschaft an den Market-Maker beinhaltet, und auf dem Sekundärmarkt den Handel zwischen Market-Maker und den Anlegern unter Zuhilfenahme der Plattform Börse stattfindet.

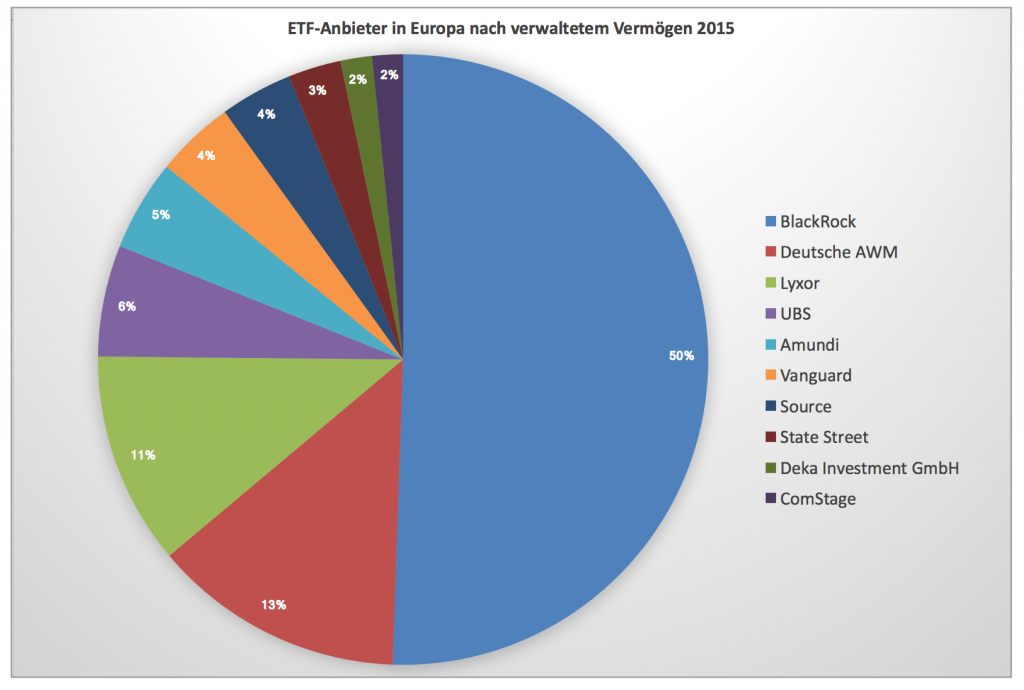

Dominante Global Player unter den Market Makern sind BlackRock (iShares), der fast die Hälfte des gesamten Marktes beherrscht, gefolgt von der Deutschen Bank (db X-trackers) und der Société Générale (Lyxor), UBS (UBS ETF) sowie Crédit Agricole (Amundi).

Im Gegensatz zu klassischen Aktienfonds werden ETF nicht nur einmal täglich gehandelt, sondern durchgehend während der Öffnungszeit der Börse. So haben ETFs aufgrund der Handelszeiten der Börse eine vergleichsweise hohe Liquidität.

Typisierung

Die Typisierung erfolgt nach

- verschiedenen Anlageklassen (Aktien, Anleihen, Währungen, Rohstoffe, Immobilien)

- Indices (marktbreit, Branche, Regionen, Strategieindices, die sich wiederum an speziellen Branchen, Handelsstrategien oder Fundamentaldaten ausrichten)

- Art der Indexnachbildung (vollständig, Sampling oder synthetisch):

- vollständig: Eine vollständige Replikation liegt dann vor, wenn der Anbieter tatsächlich die Aktien des Index erwirbt. beispielsweise hält der Anbieter beim DAX30-ETF Aktien aller 30 Unternehmen in ihrem tatsächlichen Verhältnis innerhalb des Index vor. kommt es zu einer Veränderung der Indexzusammensetzung, ändert sich auch der ETF.

- Sampling: Hier werden Titel ausgewählt, die repräsentativ für die Schwankungen eines Index sind, d. h. es wird aktiv in die Konstruktion des ETF eingegriffen, wodurch das Risiko der Abweichung vom Index besteht.

- synthetisch / voll repliziert (swap-basiert): Hier erwirbt der ETF ein Basisportfolio, das um eine Swap-Vereinbarung ergänzt wird, durch die Erträge des Basis-Portfolios mit jenen des Zielindex getauscht werden. Die Kombination aus diesem Basisportfolio und Swap stellt sicher, dass der Fonds die tatsächliche Entwicklung möglichst exakt abbildet. Gegenüber voll replizierenden ETFs haben synthetische ETFs den Vorteil geringerer Kosten sowie eines geringen Tracking Errors. Der Nachteil: Für Privatanleger sind die Swaps nur schwer nachvollziehbar.

Tabelle 1: Verteilung des ETF-Vermögens in Europa nach Anlageformen

| Renten | 22,4 % | Aktien global | 3,7 % |

| Aktien (einzelne europ. Länder) | 14,8 % | Aktien nach Stil | 2,1 % |

| Aktien Schwellenländer | 11,9 % | Invers | 1,3 % |

| Aktien Eurozone | 11,9 % | Aktien einzelne Branchen (Eurozone) | 0,8 % |

| Rohstoffe | 8,6 % | Invers (gehebelt) | 0,7 % |

| sonstige Aktien International | 5,6 % | Alternative Investments | 0,7 % |

| Aktien USA | 5,6 % | gehebelt | 0,6 % |

| Aktien Europa | 4,6 % | Währungen | 0,1 % |

| Aktien einzelner Branchen (Europa) | 3,8 % |

Risiken beim Investieren in ETFs

Mit steigender Beliebtheit wachsen auch die Risiken: Ein Teil der Investitionen fließt in Derivate, verlustanfällige Swap-Geschäfte, der Markt wird zunehmend undurchsichtiger.

Eine weitere Gefahr besteht im Inhalt der Indices: Dieser ist teilweise nicht voll replizierend und weicht von den Anteilen ab, die er enthalten sollte. Stattdessen beinhaltet er Swaps – Derivate mit einer ungewissen Höhe. Ihr Volumen wird auf etwa das Zehnfache des Werts aller weltweit börsennotierten Unternehmen geschätzt. Dies führt spätestens in Liquiditätsengpässen zu Problemen.

Verlustrisiken bestehen für Anleger primär aufgrund der aus den Preisschwankungen des ETF resultierenden Marktpreisrisiken. Bei marktbreiten Indices ist dies ein unspezifisches Marktpreisrisiko, bei spezialisierten ETFs kommen weitere Risiken wie Länder- oder Branchenrisiken hinzu.

Dabei bestimmt die Anlageklasse, welche Art des Marktpreisrisikos hauptsächlich zum tragen kommt (Aktienrisiken, Zinsänderungsrisiken, etc.). Bei einer Investition des ETF in Anleihen kommt außerdem das Adressenausfallrisiko (Bonitätsrisiko) der Anleiheschuldner hinzu.

Vor- und Nachteile von ETF

| Vorteile | Nachteile |

| Allgemeines Handling | |

| · einfacher Handel wie mit Aktien bei gleichzeitigen Diversifikationsmöglichkeiten (z. B. hinsichtlich Anlageklassen und Investmentstrategien)

· leicht verständliches Prinzip der ETF · Index verändert sich im Gegensatz zu aktiv verwalteten Fonds nur selten · durch Abbildung von Anleihen und Rohstoffen sind ganze Anlagestrategien über ETF möglich · passive ETF sind frei von Fehleinschätzungen des Fondsmanagers · für Staaten, die in einem Index gelistet sind, kann eine Bewertung hohe Kapitalzuflüsse aus dem Ausland bedeuten (z. B. VAE, Katar) · im Gegensatz zu Indexfonds sind Leerverkäufe möglich · Swap-basierte ETF: effiziente Indexnachbildung, geringer Tracking Error, effiziente Vereinnahmung von Dividenden · keine Währungs- und Abwicklungsmodalitäten im Vergleich zu einer Direktanlage · systematische Diversifikation |

· unübersichtlicher Markt durch mehrere Tausend Indices (Vorteil gegenüber Aktienmarkt schwindet)

• Index wird nicht geschlagen, sondern nur abgebildet • Verwechslungsgefahr mit anderen Exchange Trade-Produkten • Marktmacht der ETF kann Crash beschleunigen, zumal Großteil der Investitionssummen in Aktien steckt (Indexfonds folgen dem Herdentrieb der Investoren, statt bewusste Kauf- und Verkaufsentscheidungen zu treffen) • für Staaten, die in einem Index gelistet sind, kann eine Abwertung hohe Kapitalabflüsse aus dem Ausland bedeuten (z. B. Griechenland) |

| Kosten | |

| · geringere Kosten als bei aktivem Fondsmanagement

· Ausgabeaufschlag entfällt · geringere Anschaffungskosten (0,25 vs. 5 %) · Kostenminimierung durch Verzicht auf Umschichtungen und Research-Maßnahmen |

|

| Rechtliche Struktur | |

| · besonderer Schutz der Anlage durch Status des Sondervermögens

· im Vergleich zu Zertifikaten kein Totalverlust bei Zahlungsunfähigkeit des Emittenten · kein Wiederanlagerisiko, da endlose Laufzeit · einfache Besteuerung durch Abgeltungssteuer (außer bei thesaurierenden, ausländischen Fonds) |

· Enthält ein Index Swaps, kann dies in Zeiten von Liquiditätsengpässen zu Verlusten bei Anlegern führen |

| Liquidität | |

| · jederzeit zum Kauf / Verkauf verfügbar, nicht nur einmal täglich, d. h. es muss kein verbindlicher Kurs abgewartet werden

· mittel- bis langfristige Anlageform · Short-Strategie möglich |

|

| Rendite | |

| · wertstabil durch breite Streuung

· langfristiger Vermögensaufbau · Ausschüttung von Dividenden |

· Anleger partizipieren durch Tracking Error nicht an Wertentwicklung

· bei Investition des ETF in Anleihen Adressenausfallrisiko · keine Gewinnbeteiligung (von bis zu 20 % der Jahresrendite) · keine Anpassung an Marktsituation durch Veränderung des Portfolios · Verlustrisiken durch Marktpreisrisiken: allgemeines Marktpreisrisiko bei marktbreiten ETF, spezifische Marktpreisrisiken durch spezialisierte ETF |