Private Unfallversicherung: Das sollten Sie wissen!

Artikel veröffentlicht am: 17. Juni 2020Das Wichtigste zur privaten Unfallversicherung auf einen Blick

Versicherungsvertreter freuen sich besonders, wenn Kunden eine private Unfallversicherung abschließen. Denn häufig erhalten die Vertreter für die Vermittlung einer privaten Unfallversicherung sehr hohe Provisionen. Fakt ist aber auch, dass die private Unfallversicherung nur unter ganz bestimmten Voraussetzungen für Sie sinnvoll ist – und ein Leistungsschutz ebenso nur unter ganz bestimmten Voraussetzungen überhaupt gegeben ist.

Die wichtigsten Informationen zur privaten Unfallversicherung haben wir in der folgenden Informationsbox sowie in einem Video übersichtlich für Sie aufbereitet. Weiterführende Informationen können Sie dem anschließenden Ratgeber entnehmen.

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ inside_shadow=“false“ ]Die wichtigsten Informationen auf einen Blick:

Wann greift die private Unfallversicherung?

Die private Unfallversicherung greift, wenn durch private Unfälle bleibende Schäden davongetragen werden. Sie ergänzt somit die gesetzliche Unfallversicherung.

Lohnt sich die private Unfallversicherung?

Das Risiko von bleibenden Schäden nach Unfällen ist statistisch betrachtet gering. Wahrscheinlicher ist die Berufsunfähigkeit infolge von Krankheiten. Schäden infolge von Erkrankungen sind durch die private Unfallversicherung aber nicht abgedeckt.

Welche Alternative zur privaten Unfallversicherung gibt es?

Besitzen Sie bereits eine Berufsunfähigkeitsversicherung (BU), lohnt sich die private Unfallversicherung nicht. Die BU zahlt bei Unfällen und Krankheit. Erhalten Sie keine BU, ist die private Unfallversicherung die erste Alternative.

Wie finde ich die beste private Unfallversicherung?

Vergleichen Sie auf alle Fälle vor Abschluss eines Vertrags die verschiedenen Anbieter. Achten Sie dabei insbesondere auf die freiwilligen Zusatzleistungen und die Gliedertaxe. Letztere bestimmt, wie viel Geld Sie bei Invalidität von der vereinbarten Versicherungssumme erhalten.

[/dropshadowbox]

Der Versicherungsratgeber zur privaten Unfallversicherung

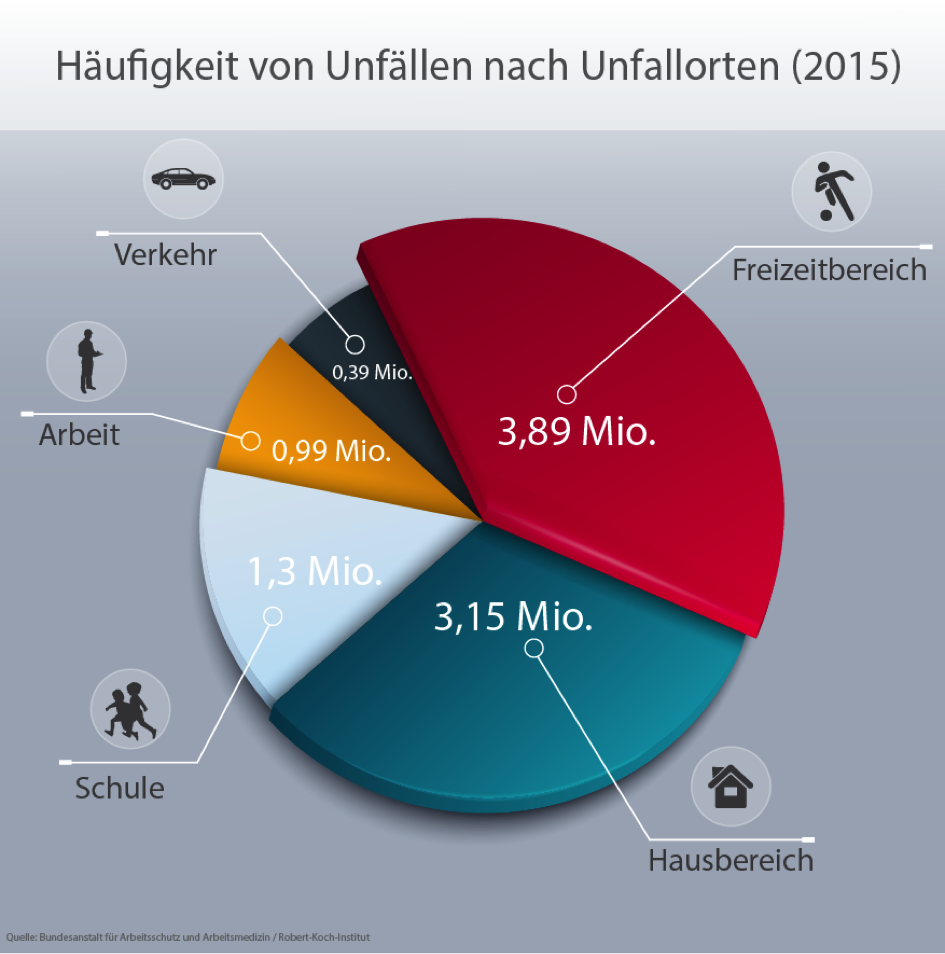

Unfälle können sich zu jeder Zeit und an jedem Ort ereignen: im Straßenverkehr, beim Sport, auf der Arbeit, im Haushalt. Im Durchschnitt werden jährlich circa acht bis zehn Millionen Unfälle in Deutschland registriert.

Entgegen der häufigen Vermutung sind aber weder der Straßenverkehr noch der Arbeitsplatz die gefährlichsten Orte für Leib und Leben. Denn im Haus- bzw. Freizeitbereich entstehen in absoluten Zahlen Jahr für Jahr mit Abstand die meisten Unfälle.

Die meisten Unfälle im Jahr geschehen dort, wo die gesetzliche Unfallversicherung nicht greift! Quelle: Binoro.de

Gerade bei schwerwiegenden Verletzungen mit der Folge von Invalidität bzw. Berufsunfähigkeit braucht es zwingend eine finanzielle Absicherung. Für Arbeitnehmer übernimmt diese Absicherung die gesetzliche Unfallversicherung (GUV), die für alle Angestellten obligatorisch ist und vom Arbeitgeber bezahlt wird.

Allerdings greift die GUV nur bei Arbeitsunfällen oder Wegeunfällen auf dem Weg zur Arbeits- bzw. Ausbildungsstelle. Für private Unfälle ist – unter bestimmten Voraussetzungen – eine private Unfallversicherung zu empfehlen.

Vergleich zur gesetzlichen Unfallversicherung: Was leistet die private Unfallversicherung?

Ob nach einem Unfall die gesetzliche Unfallversicherung greift, hängt

➢ zum einen von Zeitpunkt und Ort des Unfalls ab,

➢ zum anderen von der Frage, ob es sich überhaupt um einen Unfall handelt.

Arbeitnehmer sind durch den Arbeitgeber auf Arbeits- und Dienstwegen sowie auf der Arbeit selbst versichert, Schüler und Studenten in Schulen und Universitäten sowie auf dem Weg zur Lehrstätte und von dort zurück zum Wohnort.

In allen anderen Fällen und bei allen anderen Personen greift die gesetzliche Unfallversicherung nicht. Dies bedeutet konkret, dass alle Personen, die keine Schüler bzw. Studenten oder nicht berufstätig sind, keinen Versicherungsschutz über die gesetzliche Unfallversicherung nach Unfällen genießen.

Ob eine Verletzung aus versicherungstechnischer Perspektive aber überhaupt aus einem Unfall resultierte, ist im Einzelfall zu klären. Laut § 178 Abs. 2 Satz 1 Versicherungsvertragsgesetz liegt ein Unfall vor, wenn

[dropshadowbox align=“none“ effect=“lifted-both“ width=“auto“ height=““ background_color=“#ffffff“ border_width=“1″ border_color=“#dddddd“ inside_shadow=“false“ ]„[…] die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.“[/dropshadowbox]

Die einzelnen Bestandteile dieses Gesetzestextes folgen dem PAUK-Prinzip und bedeuten im Kontext:

➢ plötzlich: das Unfallereignis war nicht vorhersehbar und ist akut eingetreten

➢ von außen: chemische, elektrische, mechanische oder thermische Faktoren müssen den Schaden verursacht haben; schädigende Ereignisse infolge von inneren, also physiologischen Fehlfunktionen, z.B. der Autounfall nach einem Herzinfarkt, sind kein „von außen“ wirkendes Ereignis, folglich kein Unfall

➢ unfreiwillig: freiwillige und selbst mit Absicht herbeigeführte Schäden fallen nicht unter den Versicherungsbegriff Unfall

➢ Körper / Gesundheitsschädigung: meint die Verletzung der physischen oder geistigen Unversehrtheit; psychische Folgeerscheinungen wie Panikzustände zählen nicht dazu

Sowohl bei der gesetzlichen wie auch der privaten Unfallversicherung besitzen Versicherte nur dann einen Leistungsanspruch, wenn es sich um einen Unfall im oben erläuterten versicherungstechnischen Sinne handelt. Die private Unfallversicherung zahlt jedoch unabhängig von Zeitpunkt und Ort des Unfalls, was bei der gesetzlichen Unfallversicherung nicht der Fall ist.

Was leistet die private Unfallversicherung nicht?

Aus dem oben definierten Begriff eines Unfalls aus Versicherungssicht ergibt sich, welche Leistungen eine Unfallversicherung nicht aufbringt bzw. bei welchen Schäden und Verletzungen über die private Unfallversicherung kein Versicherungsschutz besteht. Private Unfallversicherer müssen grundsätzlich nicht bei den folgenden Schäden und Unfällen zahlen:

× Schäden infolge von Trunkenheit oder Schlägereien

× Unfällen, die durch Epilepsie oder andere Krampfanfälle sowie durch einen Schlaganfall ausgelöst wurden

× Schäden durch Infektionen, Vergiftungen

× Selbstmord

× Unfällen, die den Versicherten beim Begehen einer Straftat zustoßen

× Unfällen, die im Krieg geschehen

× Unfällen, die durch Kernenergie ausgelöst wurden

× Unfällen bei inneren Unruhen, sofern der Versicherte auf Seiten der Unruhestifter aktiv war

× Unfällen, die auf die Teilnahme an riskanten Sportarten zurückzuführen sind (Drachenfliegen, Rennen mit Motorfahrzeugen etc.)

Für wen ist die private Unfallversicherung sinnvoll?

Für Berufstätige ist die private Unfallversicherung lediglich eine Zusatzversicherung. Ob es für Berufstätige Sinn ergibt, sich eine private Unfallversicherung zuzulegen, muss im individuellen Fall geklärt werden. Auf jeden Fall ist sie nur als Ergänzung zur wesentlich wichtigeren Berufsunfähigkeitsversicherung zu verstehen, da statistisch nur circa neun Prozent aller Berufsunfähigkeitsdiagnosen tatsächlich auf einen Unfall zurückzuführen sind.

Ursachen für Berufsunfähigkeit“ width=“600″ height=“361″ />

Ursachen für Berufsunfähigkeit“ width=“600″ height=“361″ />

Psychische Krankheiten liegen als Ursache für eine Berufsunfähigkeit bei Männern und Frauen an erster Stelle; Unfälle sind nur weit hinten zu finden und stehen fast an letzter Position. Quelle: Binoro.de

Dies bedeutet aber nicht, dass sich eine private Unfallversicherung grundsätzlich nicht lohnt. Denn zum einen muss hier angeführt werden, dass nicht jede Person eine Berufsunfähigkeitsversicherung erhält, und zum anderen sind private Unfallversicherungen vergleichsweise deutlich günstiger als Berufsunfähigkeitsversicherungen – und sie besitzen eine höhere Wahrscheinlichkeit, dass der Versicherer auch wirklich zahlt. Daher ist eine private Unfallversicherung im Regelfall für die folgenden Personenkreise zu empfehlen:

• Kinder, Schüler und Studenten

• Jugendliche und junge Erwachsene in der Ausbildung

• Hausfrauen/-männer

• Selbständige und Freiberufler

• Rentner

• Personen, die in Risikoberufen tätig sind

• Alle Personen, die beispielsweise aufgrund einer Erkrankung keine oder nur sehr teure Berufsunfähigkeitsversicherungen erhalten

Wie viel zahlt die private Unfallversicherung?

Grundsätzlich zahlt eine Versicherung gestaffelte Beträge nach bleibenden Schäden durch Unfallverletzungen. Die Staffelung hängt

- zum einen vom Grad der Invalidität ab,

- zum anderen vom im Versicherungsvertrag festgesetzten Grundbetrag.

Die volle Versicherungssumme wird grundsätzlich nur ausbezahlt, wenn eine Invalidität von 100 Prozent festgestellt wird. Wann dies der Fall ist, regelt die sogenannte Gliedertaxe, die von den privaten Versicherern als Basis für die eigene Leistung der Unfallversicherung entwickelt wurde.

Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) unterstützt die Ausarbeitung durch Empfehlungen über die Allgemeinen Unfallversicherungsbedingungen (AUB), welche die Unfallversicherer übernehmen, aber auch modifizieren können.

Dies bedeutet, dass bei der Wahl der Unfallversicherung nicht nur die Prämien verglichen, sondern auch stets ein Blick auf die Gliedertaxe geworfen werden sollte.

Beispielrechnung:

Wenn Sie als Versicherungsnehmer mit Ihrem Unfallversicherer eine Grundsumme von 100.000 Euro vereinbaren und Sie nach einem Unfall im versicherungstechnischen Sinne ein Auge verlieren, stünde Ihnen eine Versicherungssumme von 50.000 Euro zu.

Wichtige Hinweise zur privaten Unfallversicherung

! Die Gliedertaxe der GVD dient den Unfallversicherern als Berechnungsgrundlage. Manche Versicherer zahlen weniger, einige aber auch mehr als in der oben aufgeführten Gliedertaxe aufgeführt.

! Verlieren Sie mehrere Gliedmaßen bzw. Funktionen von Sinnesorganen, so werden die Invaliditätsgrade zusammengezählt. Allerdings kann diese Summe einen Invaliditätsgrad von 100 Prozent nicht übersteigen!

! Manche Versicherer bieten bestimmten Berufsgruppen besondere Versicherungsbedingungen an. Wer beispielsweise als Musiker sein Geld verdient, dem werden bei Verlust von Daumen oder anderen Fingern in diesen speziellen Tarifen deutlich höhere Invaliditätsgrade zuerkannt, als in der eigentlichen Gliedertaxe des Versicherers definiert ist.

! bei einigen Versicherern ist es möglich, Zusatzleistungen über die eigene Unfallversicherung zu beanspruchen, wenn kosmetische Operationen vonnöten sind.

! In den meisten Fällen erreichen Versicherte nach Unfällen keinen Invaliditätsgrad von 100 Prozent. Offiziellen Zahlen zufolge wird bei den meisten Unfallgeschädigten ein Invaliditätsgrad zwischen 25 und 65 Prozent festgestellt.

! Versicherte haben, wie bereits erwähnt, nur Anspruch auf Leistung, wenn die Invalidität dauerhaft ist. Dauerhaft meint bei Unfallversicherungen, dass die Invalidität mindestens drei Jahre fortbestehen muss.

! Eine Invalidität muss grundsätzlich von einem Arzt bescheinigt werden. Dieser muss ein Gutachten über den Invaliditätsgrad für den Versicherer erstellen. Dies gilt auch, wenn nur ein Teilverlust einer Gliedmaße bzw. nur teilweise ein Funktionsverlust bescheinigt werden kann. Der Arzt muss daraufhin bestimmen, zu wie viel Prozent die Beeinträchtigung besteht. Verlieren Sie laut ärztlichem Gutachten beispielsweise „nur“ 20 Prozent Ihrer Armfunktion, würde Ihnen ein Invaliditätsgrad von 20 Prozent von 70 Prozent (laut Gliedertaxe), also 14 Prozent zuerkannt werden.

! Je nach Unfallversicherer muss eine Invalidität spätestens nach zwölf bis 15 Monaten beim Versicherer angezeigt werden. Versäumen Sie die Frist, entfällt im Regelfall der Leistungsanspruch. Achten Sie bei der Wahl des Versicherungsanbieters daher auch auf möglichst lange Meldefristen, da zur ärztlichen Feststellung von Invaliditätsgraden meist mehrere Untersuchungen vonnöten sind.

! Wechseln Sie den Beruf, müssen Sie dies umgehend Ihrem Versicherer mitteilen. Denn unter Umständen werden Sie daraufhin in eine andere Gefahrengruppe eingestuft, wodurch sich die Kosten für Ihre Versicherung – womöglich auch zum Positiven – verändern können.

! Vorerkrankungen können den Leistungsumfang Ihrer privaten Unfallversicherung mindern. Dies kann geschehen, wenn eine bereits bestehende Vorerkrankung zur Entstehung eines Unfalls beigetragen hat. Sind Sie beispielsweise an Osteoporose erkrankt und haben Sie aufgrund Ihrer Erkrankung mehr oder schlimmere Knochenbrüche erlitten als ein Mensch ohne Erkrankung, wird Ihr Unfallversicherer diesen Umstand leistungsmindernd geltend machen. Etwaige Vorerkrankungen müssen Sie daher stets vor Vertragsabschluss angeben. Unter Umständen kann dies gar dazu führen, dass Sie keine private Unfallversicherung erhalten.

Sonderfall: Progression

Die Versicherungssumme setzt sich bei fast allen Unfallversicherern aus einer „Grundsumme X plus Progression“ zusammen. würden Sie eine Versicherungssumme ohne Progression vereinbaren, hätte dies zur Folge, dass sich Ihr Leistungsanspruch allein prozentual nach dem Grad Ihrer Invalidität berechnet. Mit vereinbarter Progression würde sich dies ändern, denn Sie würden nach Festsetzung eines bestimmten Invaliditätsgrads progressiv mehr Geld erhalten.

Beispielrechnung für die Grundinvaliditätssumme mit und ohne Progression:

Bei einer Grundsumme von 100.000 Euro und einer Progression von 225 Prozent würden Versicherte nach Feststellung eines Invaliditätsgrads von 100 Prozent rund 225.000 Euro erhalten.

Als Faustformel sollten Verbraucher zwei bis drei Bruttojahresgehälter bei der Grundsumme ansetzen und diese mit einer Progression von 350 Prozent kombinieren. Damit sind die meisten Personen sehr gut abgesichert. Natürlich gilt bei der Festsetzung der Versicherungssumme: Je mehr Geld Sie erhalten, desto besser. Denn unter Umständen muss das Geld bis an Ihr Lebensende reichen – und selbst bei niedrigerem Invaliditätsgrad erhalten Sie dann bereits einen ordentlichen Geldbetrag.

ohne Progression ist folgende Basisberechnung empfehlenswert:

– mit 30 Jahren das fünffache Jahreseinkommen

– mit 40 Jahren das vierfache Jahreseinkommen

– mit 50 Jahren das dreifache Jahreseinkommen

Sollten Sie es etwas genauer nehmen wollen, stellen Sie eine individuelle Rechnung auf. Dabei sollten Sie folgende Fragen berücksichtigen:

– Welche laufenden Kosten kommen auf Sie zu, wenn Sie erwerbsunfähig sind? (Beispiel: Haushaltshilfe, Pflegekraft)

– Welche einmaligen Kosten entstehen Ihnen? (Beispiel: Umbau des Hauses)

– Welche Rücklagen bzw. zusätzliche Absicherung besitzen Sie bereits? (Beispiel: eigene Vermögenswerte, weitere Versicherungen)

Grundsätzlich scheint die Möglichkeit der Progression eine gute Sache zu sein. Unfallversicherer nutzen aber gerade die Progression, um schlechtere Tarife attraktiver wirken zu lassen, als sie tatsächlich sind, indem sie bis zu 500 Prozent Progression anbieten, allerdings erst bei sehr hohen Invaliditätsgraden, die laut oben angesprochener Statistik nur selten erreicht werden.

Lohnend sind Progressionen vor allem dann, wenn Sie bereits bei Invaliditätsgraden von 25 Prozent beginnen – und dann signifikant ansteigen. Andernfalls ist es anzuraten, ganz einfach eine höhere Grundsumme mit dem Versicherer zu vereinbaren.

Sofern Sie bereits eine Berufsunfähigkeitsversicherung besitzen, können Sie sogar ganz auf eine Progression verzichten und so die Kosten für die private Unfallversicherung merklich reduzieren. Denn die BU zahlt meist bereits ab einer festgestellten Berufsunfähigkeit von 50 Prozent und kann so als Alternative zur Progression bei einer privaten Unfallversicherung betrachtet werden!

Sonderfall: Dynamik

Alternativ oder auch zusätzlich zur Progression bieten manche Unfallversicherer Kunden auch eine dynamische Steigerung der Grundsumme mit steigendem Alter an. Meist muss diese Option aber teuer erkauft werden, da Versicherer sich diese Leistung mit stark erhöhten Jahresbeiträgen bezahlen lassen.

In den meisten Fällen sollte auf die dynamische Steigerung der Versicherungssumme verzichtet werden, zumal der bedarf an Mehrzahlungen mit steigendem Alter eher ab- als zunimmt, weil auch Gehälter, Vermögen und Rentenansprüche mit der Zeit ansteigen. Hier gilt also: lieber direkt eine höhere Grundsumme vereinbaren und auf die dynamische Steigerung der Versicherungssumme verzichten.

Wie viel kostet eine private Unfallversicherung?

Wie viel Sie jährlich für Ihre Unfallversicherung zahlen müssen, hängt von unterschiedlichen Faktoren ab:

1. Ihrer vereinbarten Grundsumme:

Klar dürfte sein, dass Sie für eine höhere Versicherungssumme auch mehr bezahlen müssen. Sollten Sie sich für die Möglichkeit der Progression oder die dynamische Steigerung der Versicherungssumme entscheiden, kann dies den jährlichen Versicherungsbeitrag nochmals beeinflussen.

2. Ihrer Gefahrenstufe:

Bei allen privaten Unfallversicherungen werden Sie in eine Gefahrenstufe eingeordnet. Unterschieden werden hier die Gefahrengruppen A und B. In der ersten Gefahrengruppe werden Sie eingeordnet, wenn Sie als Mann einer nicht körperlichen Berufstätigkeit nachgehen, also zum Beispiel alle kaufmännischen Berufe, oder eine berufstätige Frau sind. In der teureren Gefahrengruppe B landen Sie, wenn Sie einem körperlichen bzw. gefährlichen Beruf nachgehen. Für besonders gefährliche Berufe berechnen alle Unfallversicherer in der Regel einen Gefahrenzuschlag.

3. Ihrem Leistungsbedürfnis

Jede private Unfallversicherung bietet seinen Versicherten verschiedene Zusatzleistungen an. Hierzu zählt beispielsweise eine Unfallrente, eine Todesfallsumme oder das Krankenhaus-Tagesgeld. Je nach Leistungsbedürfnis kann sich der Jahresbetrag weiter nach oben korrigieren.

4. Ihrer Vertragslaufzeit

Private Unfallversicherungen weisen meist eine Laufzeit zwischen einem und 10 Jahren auf, obgleich einjährige Policen nur selten und nur von wenigen Unfallversicherern angeboten werden. grundsätzlich gilt: Je länger Sie die Vertragslaufzeit wählen, desto höhere Rabatte können Sie auch beanspruchen.

5. Ihrem Alter

Auch bei der privaten Unfallversicherung steigen die Jahresbeiträge für gewöhnlich mit zunehmenden Alter signifikant an. Bei vielen Unfallversicherern enden die Verträge automatisch, wenn Sie ein bestimmtes Alter erreichen. Oftmals wird das Rentenalter als Altersgrenze festgesetzt.

Leistungsumfang private Unfallversicherung: Darauf sollten Sie bei der Tarifwahl achten

Unfallversicherungen unterscheiden sich natürlich auch in ihrem Leistungsportfolio. Bei der Wahl der privaten Unfallversicherung muss es also auch verpflichtend sein, sich das Leistungsangebot seines Versicherers näher anzuschauen.

Dabei sollten Sie aber nicht den Fehler machen, einen größeren Leistungsumfang stets als stärkeres Versicherungsangebot zu bewerten. Denn zum einen lassen sich Versicherer mehr Leistung auch teurer bezahlen, zum anderen können einige Leistungen getrost als Marketing-Gag abgestempelt werden. Auf die folgenden Leistungen sollten Sie aber auf alle Fälle wertlegen:

➢ Gliedertaxe: Wie erwähnt hängt es von der Gliedertaxe ab, in welchen Invaliditätsgrad Sie nach einem Unfall eingestuft werden und welchen prozentualen Anteil Sie von Ihrer Grundversicherungssumme erhalten. Da, wie ebenfalls schon aufgeführt, alle Unfallversicherer verschiedene Gliedertaxen vorweisen, prüfen Sie unbedingt die Gliedertaxe des gewünschten Versicherers. Dabei sollten die Werte mindestens den Mittelwert der folgenden Vergleichstabelle erreichen. Denn schlechter als der Durchschnitt sollte Ihr Tarif natürlich nicht ausfallen.

➢ Freiwillige Sonderleistungen: Ein Versicherungsschutz sollte auch fortbestehen, wenn Bewusstseinsstörungen wie ein epileptischer Anfall, Infektionen oder innere Ursachen wie Herzinfarkte oder Schlaganfälle einen Unfall verursachen. Eine gute Unfallversicherung sollte möglichst viele dieser Ursachen freiwillig abdecken, auch wenn dies laut dem erwähnten Versicherungsvertragsgesetz nicht verpflichtend ist.

➢ Freiwillige Zusatzleistungen: Als Zusatzleistungen können Versicherungsleistungen der Unfallversicherung bezeichnet werden, die gar nicht direkt mit der Invalidität und einem finanziellen Ausgleich in Verbindung stehen. Insbesondere die Beteiligung an Such-, Rettungs- und Bergungskosten sowie an kosmetischen Operationen sind hier zu nennen. Dazu kann unter Umständen auch die Beteiligung an Kosten für eine Zahnbehandlung oder den Zahnersatz zählen.

Während erstere insbesondere für Wintersportler und somit nur für bestimmte Personengruppen interessant sein dürfte, ist die Beteiligung an kosmetischen Operationskosten grundsätzlich für jedermann zu empfehlen. Denn so muss im Bedarfsfall kein Teil der Versicherungssumme genutzt werden, um gewünschte, aber medizinisch nicht zwingend notwendige Eingriffe durchzuführen. Für die Beteiligung an Rettungseinsätzen wie an kosmetischen Eingriffen sollte ein Mindestbetrag zwischen 10.000 und 15.000 Euro festgesetzt sein.

Ferner existieren noch viele weitere optionale Zusatzleistungen, wobei hier im Einzelfall zu entscheiden ist, ob es wichtig ist, dass diese Bestandteil Ihrer Police sind. Hierzu zählen zum Beispiel: Kurkostenbeihilfe, Versicherungsschutz bei Impfschäden, Nahrungsmittelvergiftungen und allergischen Reaktionen oder die Kostenübernahme beim Krankenrücktransport bzw. der Überführung eines Verstorbenen. Meist bieten sich hier aber alternative Versicherungen an.

Tipp: Prüfen Sie stets, ob freiwillige Sonder- und Zusatzleistungen optional oder fest im Versicherungspaket inkludiert sind. Sind die Leistungen nur optional, müssen Sie bei Interesse meist mehr zahlen.

➢ Verlängerte Meldefristen: Die erwähnten Meldefristen von oftmals 15 Monaten für die Invaliditätsbekundung beim Versicherer wird von manchen Unfallversicherern freiwillig auf 18 oder gar 24 Monate verlängert. Gerade bei schweren medizinischen Fällen können diese drei bis neun Monate sehr wichtig sein.

Tipp: Verstirbt der Versicherte infolge eines Unfalls, sind die Hinterbliebenen bzw. begünstigten einer optionalen Todesfallleistung oftmals verpflichtet, sich innerhalb von 48 Stunden bei der Versicherung zu melden. Andernfalls entfällt der Leistungsanspruch.

➢ Todesfallsumme: auch wenn die Risikolebensversicherung sicherlich eine der besten Lösungen ist, Hinterbliebene nach dem eigenen Tod finanziell abzusichern, kann sich auch die Vereinbarung einer Todesfallsumme im Zuge des Abschlusses einer privaten Unfallversicherung lohnen. Denn auch wenn Sie als Versicherter nicht sterben, erfüllt diese Leistung eine Funktion. Denn den Betrag der Todesfallsumme können Sie im Maximalfall nach einem Unfall als Vorschuss vom Versicherer erhalten, auch wenn noch nicht geklärt ist, welchen Grad der Invalidität Sie erlitten haben. wird keine Todesfallsumme beantragt, besteht für Sie auch kein Recht auf Forderung eines Vorschusses auf die Versicherungssumme.

Tipp: Um auch kurzfristig auftretende Mehrkosten nach einem Unfall problemlos tragen zu können, sollten Sie eine Todesfallsumme zwischen 10.000 und 20.000 Euro festsetzen.

Auf diese Zusatzleistungen der privaten Unfallversicherung können Sie verzichten

Dann wiederum existieren einige Leistungen bei privaten Unfallversicherungen, die sich nur in den seltensten Fällen lohnen. Denn meistens dienen sie nur dem Zweck, Prämien in die Höhe zu treiben – und sie lassen sich über alternative Versicherungen günstiger realisieren, wenn sie denn überhaupt benötigt werden.

× Kranken(-haus)-Tagegeld: Das Krankenhaus-Tagegeld gewährt Versicherten eine feste Summe pro Tag, den sie aufgrund eines Unfalls im Krankenhaus verbringen müssen. Oftmals gibt es sogar Geld für jeden Genesungstag, also jeden Tag, den sie nach einem Unfall und anschließendem Krankenhausaufenthalt noch zu Hause zur Genesung verbringen, auch als Krankentagegeld bekannt. Was gut klingt, ist oft aber eine Mogelpackung. Denn über eigene Krankentagegeldversicherungen lassen sich meist attraktivere Angebote finden, die günstiger sind und höhere Versicherungszahlungen beinhalten. zumal können Sie die Leistung hier nur in Anspruch nehmen, wenn Sie aufgrund eines Unfalls im Krankenhaus liegen.

× Beitragsrückgewähr: Ein immer häufiger anzutreffendes Modell bei Unfallversicherern ist die Beitragsrückgewähr. Bei diesen Versicherungsmodellen erhalten Versicherte ihre eingezahlten Beiträge zurück, wenn sie während der Vertragslaufzeit keinen Unfall hatten. Der Clou dabei: Unfallversicherungen nach diesem Modell sind sehr viel teurer als herkömmliche Unfallversicherungen und lohnen sich deshalb nur für die Versicherung, die im Schadensfall vorab mehr Geld eingenommen hat, und Sie als Versicherter werden für die gleiche Versicherungsleistung mehr zur Kasse gebeten. Auch als Kapitalanlage eignet sich dieses Modell nicht, weil eine Rendite de facto ausbleibt.

× Unfallrente: Die Unfallrente kann bei der privaten Unfallversicherung als zusätzliche Leistung beantragt werden, und wird dann zusätzlich zur einmaligen Auszahlung der vereinbarten Versicherungssumme monatlich ausbezahlt. Allerdings gilt hierfür fast immer die Bedingung einer 50-prozentigen Invalidität. Sinnvoller ist es daher, die vom Versicherer ausbezahlte Summe rentabel anzulegen und sich seine Unfallrente gewissermaßen selbst auszubezahlen.

Spezielle Unfallversicherungen: Meistens sollten Sie verzichten

Zwar geht es hier um die private Unfallversicherung, auf der Suche nach einer passenden Police werden Sie jedoch auch auf spezielle Unfallversicherungen stoßen, deren Vorteile und Nachteile Sie kennen sollten. Für gewöhnlich werden Sie keine der nächstgenannten Versicherungen benötigen, da Sie mit der privaten Unfallversicherung alle möglichen privaten Unfallschäden abdecken.

• Freizeitunfallversicherung: Diese Versicherung gewährt einen Versicherungsschutz ausschließlich für Unfälle außerhalb des Berufs. Somit bringt sie gegenüber der privaten Unfallversicherung keine exklusiven Vorteile.

• Insassenunfallversicherung: Diese Versicherung schützt bei Schäden von Kfz-Insassen nach Verkehrsunfällen, ist aber nach unserer Einschätzung grundsätzlich nicht zu empfehlen und sollte von Ihnen daher eher nicht abgeschlossen werden.

• Verkehrsmittelunfallversicherung: Sie schützen Versicherte bei Unfällen nach der Nutzung bestimmter Verkehrsmittel wie Flugzeugen. Auch über diese Versicherung sollten Sie in der Regel nicht nachdenken.

• Reiseunfallversicherung: Wie der Name bereits sagt, sind mit dieser Versicherung ausschließlich Unfälle auf Reisen abgesichert. Der Abschluss dieser Versicherung kann sinnvoll sein, wenn Sie keine private Unfallversicherung besitzen. Andernfalls verzichten sie, da Reiseunfälle auch über die Police der privaten Unfallversicherung abgedeckt sind.

• Unfallzusatzversicherung zur Lebensversicherung: Diese Versicherung garantiert bessere Versicherungsleistungen nach einem Unfalltod, erübrigt sich aber bei Abschluss einer Risikolebensversicherung.

Unfallversicherung für Kinder: eine sinnvolle Ergänzung?

Speziell Kinder sollten unter dem Schutz einer Unfallversicherung stehen. Denn auch, wenn man alles für die Unversehrtheit des eigenen Nachwuchses unternimmt, nicht immer können Eltern zur Stelle sein. Im extremsten Fall kann dies bedeuten, dass Sie nach einem Unfall Ihr ganzes Leben Zeit und auch Geld für die Pflege und Betreuung Ihres Kindes aufbringen müssen. Eine private Unfallversicherung speziell für Kinder ist also grundsätzlich zu empfehlen.

Zwar mag hier eingebracht werden, dass beispielsweise Unfälle in der Schule über die gesetzliche Unfallversicherung abgedeckt sind, der obigen Statistik ist aber zu entnehmen, dass die gefährlicheren Orte außerhalb von Bildungseinrichtungen zu finden sind. zudem fallen die monatlichen Renten der GUV meist zu gering aus, sodass längst nicht alle Kosten gedeckt sind. So oder so braucht es also eine private Unfallversicherung für Kinder.

Hiermit werden Unfälle mit der Beteiligung von Kindern versichert. Zu empfehlen sind Unfallversicherungen für Kinder, die Ihnen bei Vollinvalidität mindestens 200.000 Euro an Versicherungsleistung gewähren. Nur ab Beträgen in dieser Größenordnung werden Sie alle einmaligen und laufenden Kosten decken können, die entstehen, wenn Sie Ihrem Kind die bestmögliche Versorgung zugestehen möchten.

Allerdings ist nicht gesagt, dass eine private Unfallversicherung für Kinder auch zahlt. Denn natürlich gilt auch hier wieder: Eine Unfallversicherung schützt nur bei Unfällen, nicht aber bei Krankheiten. Erkrankungen sind statistisch betrachtet jedoch häufiger Ursache für eine Kindesinvalidität als ein Unfall. Zum Teil schließen Kinderunfallversicherungen bei manchen Anbietern zwar auch Krankheiten mit ein, allerdings ist dies nur selten der Fall.

Einen zusätzlichen Schutz zur Kinderunfallversicherung bieten sogenannte Kinderinvaliditätsversicherungen, da diese auch Krankheiten abdecken und somit ebenso zu empfehlen sind.

Kinderinvaliditätsversicherung: der wirksamste Schutz für den Nachwuchs

Wie bereits erwähnt wurde, bieten Kinderinvaliditätsversicherungen den Vorteil, dass der Versicherungsschutz nicht nur bei Unfällen greift, sondern auch krankheitsbedingte Behinderungen miteinschließt – und hierzu zählen auch Behinderungen, die bereits seit Geburt bestehen. Dies ist mit dem BGH-Urteil aus dem Jahr 2007 übrigens auch gesetzlich geregelt. Ein Ausschluss von angeborenen Behinderungen und Geburtsschäden ist nicht zulässig (AZ: IV ZR 252/06)!

Nichtsdestotrotz sichern sich viele Versicherer gut ab. So wird bei Entwicklungsstörungen und psychischen Erkrankungen meist nicht gezahlt. Ferner ist eine Kinderinvaliditätsversicherung oft erst nach dem ersten Lebensjahr erhältlich und Zahlungen werden meist erst geleistet, wenn eine Invalidität von mindestens 50 Prozent ärztlich bestätigt wird.

Daraus ergeben sich Vorteile und Nachteile für beide Invaliditätsversicherungen für Kinder, sodass für den vollständigen Schutz des eigenen Nachwuchses eigentlich beide Versicherungen abgeschlossen werden sollten.

Die Senioren-Unfallversicherung – ist der Abschluss von Vorteil?

Im hohen Alter steigt die Wahrscheinlichkeit von schweren und bleibenden Verletzungen nach einem Unfall – und somit auch der Bedarf an einer leistungsstarken privaten Unfallversicherung. Denn für gewöhnlich fallen Rentner aus der gesetzlichen Unfallversicherung, da sich Arbeitswege nur in den seltensten Fällen noch auftun.

Viele ältere Menschen verzichten allerdings auf eine private Unfallversicherung, weil sie dem Irrglauben unterliegen, im Ernstfall würde die gesetzliche Pflegeversicherung einspringen. Dies ist meist aber nicht so einfach. Denn erst dann, wenn die Pflegebedürftigkeit einen Zeitraum von sechs Monaten überschreitet, darf die gesetzliche Pflegeversicherung zahlen.

Natürlich übernimmt auch die eigene Krankenversicherung Zahlungsverpflichtungen, beispielsweise für einen etwaigen Klinikaufenthalt. Wer jedoch dauerhaft invalid ist, jedoch seinen Lebensstandard aufrechterhalten möchte, wird mit den Zahlungen seiner Krankenversicherung im Regelfall nicht auskommen. Eine private Vorsorge ist also gerade im Alter wichtig.

Leider haben sich viele Unfallversicherer für exakt diese Fälle gut abgesichert. Viele Policen enden nach dem 65., 70. oder 75. Lebensjahr automatisch. Eine Verlängerung ist dann nicht mehr möglich und ein Versicherungsschutz nicht mehr gegeben, wenn der Ernstfall nach einem Unfall eintritt. In solchen Fällen helfen nur spezielle Senioren-Unfallversicherungen.

Assistance-Leistungen

Spezielle private Unfallversicherungen für Senioren zeichnen sich dadurch aus, dass sie nebst Geldzahlungen wie bei der herkömmlichen privaten Unfallversicherung weiterführende Leistungen offerieren, die keine andere Versicherung leistet und die speziell auf die Bedürfnisse von Senioren zugeschnitten sind. Meist sind die Assistance-Leistungen auf einen Zeitraum von sechs Monaten begrenzt, also bis zu dem Zeitpunkt, da diese Leistungen von der gesetzlichen Pflegeversicherung übernommen werden. jene Pflegeleistungen umfassen beispielsweise:

• Hausnotrufdienst

• Mahlzeitdienst

• Pflegeberatung

• Pflegeschulung für Angehörige

• Reinigung der Wohnanlage

• Tag- und Nachtwache

• Begleitung für Arzt- und Behördengänge

• Vermittlungsleistungen, beispielsweise für Tierbetreuungen

• Fahrtdienste

• Einkaufsservice

• usw.

Gerade bei der privaten Senioren-Unfallversicherung sollten Sie die Vertragsbedingungen genau prüfen. Oftmals gelten nämlich Herzinfarkte, Schlaganfälle und auch der Oberschenkelhalsbruch als leistungsausschließende Gründe für Unfallschäden. Da gerade diese Gründe aber häufig Ursache für Unfälle mit Senioren sind, sollte darauf geachtet werden, dass Versicherungsleistungen auch bei diesen Gründen erbracht werden.

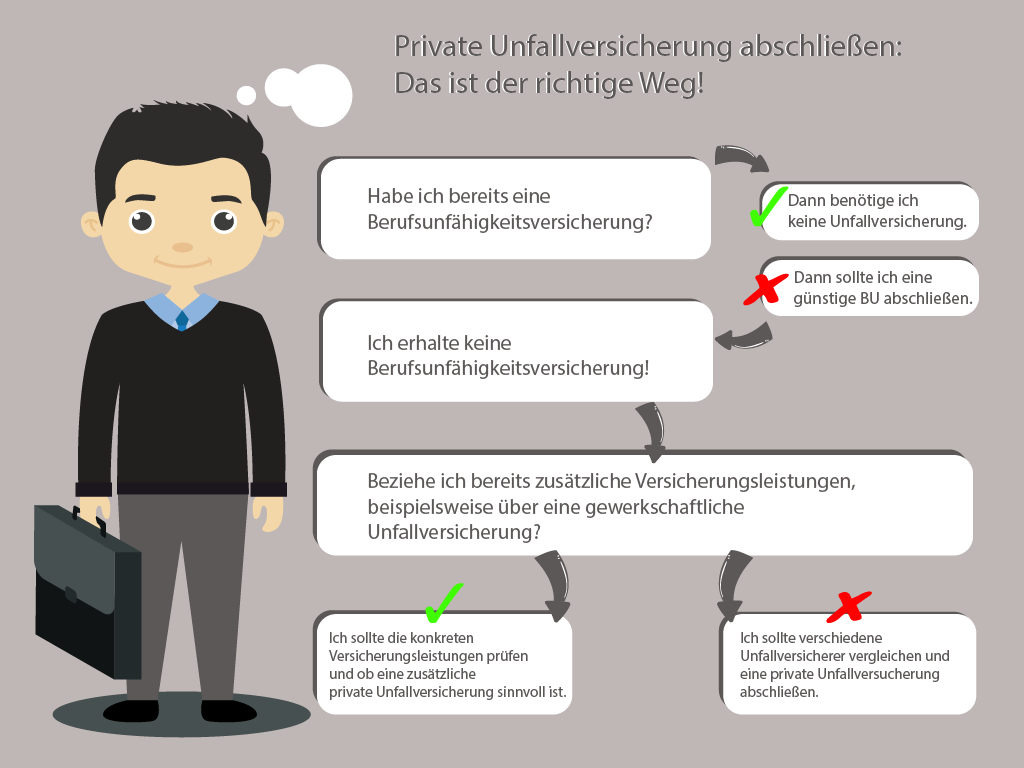

Private Unfallversicherung abschließen: Das ist der richtige Weg!

Um am Ende den besten Versicherungsschutz sicherstellen zu können, müssen Sie sich unterschiedliche Fragen stellen. Um den Weg von der Frage, ob sich eine private Unfallversicherung für Sie eignet, bis zum Entschluss, den günstigsten Anbieter zu suchen, für Sie zu erleichtern, haben wir für Sie die wichtigsten Schritte in der folgenden Grafik zusammengefasst.

Bleibt die Frage, bei welchem Versicherer Sie eine private Unfallversicherung abschließen sollten. Wie aufgezeigt, hängt dies von ganz vielen verschiedenen Faktoren ab. In unserem unabhängigen Vergleich haben wir 25 renommierte Anbieter verglichen. So können Sie auf einen Blick den günstigsten Versicherer finden oder auch den Anbieter, der Ihnen den Leistungsumfang bietet, den Sie für Ihren individuellen Rundumschutz als sinnvoll erachten.

Private Unfallversicherung kündigen: Diese Faktoren sollten Sie bedenken!

Eine Unfallversicherung können Sie natürlich auch kündigen. Im Regelfall ist es Ihnen möglich, mit einer Frist von drei Monaten jährlich zu kündigen. Als Stichtag gilt hier die sogenannte Hauptfälligkeit, also das Datum, an dem der Jahresbeitrag von Ihrem Konto abgebucht wird. Außerhalb der Kündigungsfrist können Sie Ihre laufende Unfallversicherung kündigen, wenn Ihre private Unfallversicherung außerplanmäßig die Prämienstruktur anpasst oder anders gesagt: Wird die Versicherung teuer, dürfen Sie vom Sonderkündigungsrecht Gebrauch machen.

Vor einer Kündigung sollten Sie allerdings stets die Vertragsklauseln überprüfen. Beispielsweise kann es sein, dass Sie Ihre angesparten Prämien verlieren, wenn Sie eine private Unfallversicherung mit Beitragsrückgewähr kündigen. In solchen Fällen kann es lohnend sein, mit dem Versicherer die Möglichkeit einer Vertragsstillegung zu prüfen. Dann ruht der Versicherungsschutz bis zum Vertragsende, dafür müssen Sie aber auch keine Beiträge mehr zahlen.

FAQ: Häufige Fragen zur privaten Unfallversicherung

Brauche ich eine private Unfallversicherung?

Dies kommt ganz darauf an, ob Sie bereits eine Berufsunfähigkeitsversicherung besitzen. Sollten Sie eine BU besitzen, wird der Abschluss einer privaten Unfallversicherung obsolet. besitzen Sie keine Berufsunfähigkeitsversicherung, sollten Sie diese abschließen. Erhalten Sie allerdings keine BU, aus welchen Gründen auch immer, ist die private Unfallversicherung die erste Alternative.

Besteht die Möglichkeit, die Unfallversicherung beitragsfrei zu stellen?

Wie bei jeder anderen Risikoversicherung gilt auch bei der privaten Unfallversicherung, dass es nicht möglich ist, die Versicherung beitragsfrei zu stellen. Einige Versicherer bieten indes die Möglichkeit an, die private Unfallversicherung beitragsfrei zu stellen, wenn Sie in die Arbeitslosigkeit geraten. Zwingende Bedingung hierfür ist aber immer, dass Sie unverschuldet arbeitslos wurden. Informieren Sie sich allerdings im Bedarfsfall bei Ihrem Versicherer über derlei Bedingungen. Oftmals müssen Sie darüber hinaus Nachweise, wie das aktive Bemühen um Arbeit, erbringen, damit die Versicherung auch in den Folgemonaten beitragsbefreit fortbesteht.

Genieße ich mit der privaten Unfallversicherung auch beim Sport vollen Versicherungsschutz?

Invalidität infolge der Ausübung eines Berufssports kann nicht über die private Unfallversicherung abgedeckt werden. Auch wenn der Sport als Gefahrensport eingestuft wird, ist der Versicherungsschutz ausgesetzt. Ferner gilt, dass der Unfallversicherer nicht zahlt, wenn die Verletzung Folge einer überhöhten Kraftanstrengung ist, wie es beispielsweise beim Kraftsport vorkommen kann. Grundsätzlich sind anderweitige Unfälle beim Sport aber durch die private Unfallversicherung abgedeckt.

Wie verhalte ich mich nach Unfällen?

Sobald Sie eine Verletzung nach einem Unfall erlitten haben, sollten Sie selbstverständlich zuerst medizinische Hilfe rufen. Danach sollten Sie oder Angehörige umgehend den Versicherer kontaktieren und den Unfall anzeigen. hierfür stellt Ihnen der Versicherer Kontaktdaten bereit, die Sie bestenfalls immer am Mann tragen. Die detaillierte Unfallanzeige selbst wird in einem zweiten Schritt abgegeben und muss ausführlich und wahrheitsgemäß erfolgen. Daraufhin werden Sie über einen Arzt den Invaliditätsgrad feststellen lassen müssen und hierbei die Meldefristen beachten. Erst dann kann eine Leistungsprüfung erfolgen. Bitte beachten Sie, dass Ihr Versicherer bei konkreten Fragen zum Verhalten nach Unfällen der erste Ansprechpartner sein sollte.

kann ich die Beiträge zur privaten Unfallversicherung steuerlich absetzen?

Die Beiträge für eine private Unfallversicherung sind grundsätzlich als sonstige Vorsorgeaufwendungen steuerlich absetzbar. Sie haben die Möglichkeit, die Kosten als Werbungskosten oder Sonderausgaben geltend zu machen.

Kann ich den Versicherungstarif noch während der Vertragslaufzeit wechseln?

Während Sie einen Anbieterwechsel in der Regel nur nach Ende der Vertragslaufzeit vornehmen können, haben Sie nach Veränderungen in Ihren persönlichen Lebensumständen, zum Beispiel nach der Geburt Ihres Kindes oder Ihrer Hochzeit, im Grunde jederzeit die Möglichkeit, den Tarif bei Ihrem Versicherer zu wechseln bzw. aufzustocken. Hierfür sollten Sie direkt Ihren Versicherer kontaktieren.

erhalte ich eine private Unfallversicherung bei Vorerkrankungen?

Vorerkrankungen spielen bei der privaten Unfallversicherung – gerade im Vergleich zur Berufsunfähigkeitsversicherung – nur eine untergeordnete Rolle. Soll heißen: Auch bei Vorerkrankungen können Sie im Regelfall eine private Unfallversicherung abschließen, obgleich teils zu schlechteren Konditionen. Welche Fragen zu Ihrer Krankheitshistorie vor Vertragsabschluss aber überhaupt gestellt werden und welche Erkrankungen einen Versicherungsschutz ausschließen, hängt stark vom Anbieter ab. Bedenken sollten Sie allerdings, dass Vorerkrankungen den Leistungsumfang Ihrer Unfallversicherung mindern können, wenn die Erkrankung den Unfallschaden verschlimmert oder Heilungsprozesse verlangsamt.

Lohnt sich eine private Unfallversicherung mit Beitragsrückgewähr?

Private Unfallversicherungen mit Beitragsrückgewähr sind insbesondere ein Marketinginstrument, um an und für sich unattraktive Tarife an den Mann zu bringen. Ihnen als Versicherungsnehmer bringen diese Versicherungsmodelle meist keine Vorteile. Zwar erhalten Sie Ihre gezahlten Beiträge zurück, wenn Sie keinen Unfall haben, dafür müssen Sie aber auch mehr für den Tarif zahlen – und haben im Bedarfsfall dann auch mehr gezahlt als bei einer herkömmlichen Unfallversicherung, ohne jedoch mehr Leistung zu erhalten.

Brauche ich für eine Haushaltshilfe eine Unfallversicherung?

Stellen Sie eine Haushaltshilfe für Ihre Wohnung bzw. Ihr Haus ein, sind Sie ein privater Arbeitgeber und somit haftbar, wenn sich Ihre Putzhilfe während der Arbeit verletzt. Da Haus und Hof zu den häufigsten Unfallorten zählen, ist der Abschluss einer Unfallversicherung für die Haushaltshilfe anzuraten. Allerdings brauchen Sie hierfür keine private Unfallversicherung. Sie können Ihre Haushaltshilfe als privater Arbeitgeber bei der Unfallkasse Ihres Bundeslandes anmelden. Die Höhe der jährlichen Beiträge für die gesetzliche Unfallversicherung richtet sich dabei nach dem Arbeitsvolumen Ihrer Haushaltshilfe.

Brauche ich als Selbständiger/Freiberufler eine private Unfallversicherung?

Selbständige sind bekanntlich von der Pflicht zur gesetzlichen Unfallversicherung befreit. Sie können diese über die Berufsgenossenschaft aber dennoch in Anspruch nehmen. Doch auch hier haben Sie das Problem, dass lediglich Unfälle auf der Arbeit bzw. auf Arbeitswegen versichert sind. Auch hier ist also eine private Zusatzversicherung empfehlenswert. Als Selbständiger sollten Sie versuchen, eine Berufsunfähigkeitsversicherung abzuschließen, um auch bei Berufsunfähigkeit aufgrund von Erkrankungen abgesichert zu sein. Bedenken Sie, dass sie als Selbständiger oder Freiberufler in der Regel nicht in die gesetzlichen Rentensysteme einzahlen und keinen Anspruch auf eine Erwerbsminderungsrente besitzen. Erhalten Sie aus welchen Gründen auch immer jedoch keine BU, schließen Sie zumindest eine private Unfallversicherung ab.